שלום,

נראה שכבר הכרתם את אאוריקה. בטח כבר גיליתם כאן דברים מדהימים, אולי כבר שאלתם שאלות וקיבלתם תשובות טובות.

נשמח לראות משהו מכם בספר האורחים שלנו: איזו מילה טובה, חוות דעת, עצה חכמה לשיפור או כל מה שיש לכם לספר לנו על אאוריקה, כפי שאתם חווים אותה.

»

«

מיהו וורן באפט ולמה כינויו "האורקל מאומהה"?

מיהו וורן באפט ולמה כינויו "האורקל מאומהה"?

המשקיע המכונה "האורקל מאומהה" הוא וורן באפט. הוא נחשב המשקיע הטוב בהיסטוריה האנושית והמשקיע הפרטי הגדול בעולם - אדם שמרוויח את סכומי הכסף הגדולים ביותר בעולם מהשקעות ורכישות של חברות מסחריות. מניית החברה שלו, חברת ברקשייר האת'וויי, נחשבת למניה הבודדת היקרה בעולם. הוא הביא אותה משווי של 19 דולר בעת שרכש אותה, לשווי של 276 אלף דולר ב-2017.

עם הון של הרבה יותר מ-80 מיליארד דולר, אין פלא שוורן באפט הוא אחד מעשירי העולם. הכל תודות ליכולת המדהימה לניתוח חברות והחלטה על רכישות מצוינות. הוא מגדיר את ההשקעות שהוא אוהב כ"חברות פשוטות שקל להבין אותן, עם הנהלה טובה ועם מותג חיובי ואיכותי ברמה עולמית שנראה שעתידו הטוב לפניו".

מעבר לתכונותיו הטרומיות כאיש עסקים מבריק, מדובר באדם צנוע ביותר, שנולד ב-1930 בן כמעט 90, שנוהג עד היום בעצמו במכונית חבוטה וגר בבית הצנוע שאותו רכש ב־1958 עם רעייתו. משרדיו השכורים של באפט שייכים לקבלן שהשכיר לו ושוכנים בבניין פשוט באומהה נברסקה - מדינה חקלאית נידחת שבה הוא גר ושאת הפשטות שלה הוא מעריץ.

אין לו טלפון חכם ולא טאבלט, לא מחשב ואפילו לא מחשבון. הוא נוהג את מכוניתו בעצמו והוא אינו אוכל במסעדות יוקרה. להיפך - הוא אוכל כמו ילד, מה שהוא רוצה ובכמויות גדולות ואף מסוכנות. לרוב הוא מוצא את אושרו באכילת סטייק עם תפוחי אדמה או המבורגר נוטף שומן ולא מפסיק לנשנש בוטנים, גלידה וממתקים. וכן, בלי קשר לבעלותו על חמישית ממניות החברה, הוא שותה בקביעות כבר שנים רבות כמויות אדירות של שרי קולה (קוקה קולה בטעם דובדבנים) כל יום.

באפט קורא כבר שנים לממשל האמריקאי להטיל מיסים גבוהים על העשירים, כמוהו. לפני עשורים הוא אף הודיע שעוד בחייו יתרום לצדקה 99% מנכסיו, כמעט את כל הונו. למעשה, הוא כבר תרם מעל 30 מיליארד לשיפורים בעולם, בכסף שנתרם לטובת אוכלוסיות חלשות ולפתרונות ההתחממות הגלובלית, דרך קרן ביל ומלינדה גייטס, עוד עשירים כקורח שעוסקים בזה כבר שנים רבות.

לגבי ילדיו, אין מה לדאוג להם... הוא אמר פעם שהוא רוצה להוריש להם מספיק כדי שירגישו שיש ביכולתם לעשות כל דבר, אך ידאג שהסכום לא יהיה כזה שיגרום להם לרצות לעשות שום דבר...

הנה וורן באפט לרגל קניית חברת ישקאר הישראלית (עברית):

http://youtu.be/7LUKu00ZO_k?t=20s

על חוכמת ההשקעות של באפט (עברית):

http://youtu.be/okdK9Ek8kEQ?t=4s

המשרדים הצנועים שבהם הוא יושב כבר 60 שנה:

https://youtu.be/uoaGaz-KDaw

הבית הצנוע, שהוא רכש בשנת 1958 ומאז הוא מתגורר בו:

https://youtu.be/PzFEs_9eNsU

בחירות התזונה הנוראות שלו, שעיתונאי ניסה בתחקיר למשך 5 ימים והרגיש נורא:

https://youtu.be/QzNOv2i_Q-w

ושני המולטי-מיליארדרים, באפט וביל גייטס, מתנסים בשירות לקוחות במסעדה:

https://youtu.be/NQWkNXr2ujI

מהי הלוואה?

מהי הלוואה?

הלוואה היא כסף שניתן על ידי אדם אחד לשני (או גוף כמו בנק שמלווה). כסף זה יוחזר כעבור זמן שנקבע בין הצדדים, בתנאים מסוימים. תנאים יכולים להיות מועד התשלום, גובה הריבית וכדומה.

לרוב מי שנותן הלוואות הוא הבנק. הבנק גובה ריבית ממי שלוקח מהבנק הלוואה. פירוש הדבר שעל הלווה כסף מהבנק להחזיר לבנק את הכסף שלווה ממנו, בתוספת עוד כסף שעליו הוחלט מראש, זוהי הריבית.

לדוגמה, אם הריבית היא 4% בשנה וההלוואה הייתה של 100 שקלים, לאחר שנה יחזיר הלווה לבנק 104 שקלים. בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

הנה סרטון שמסביר מהי הלוואה (עברית):

http://youtu.be/A1ceL4jaZZE

הסבר על לקיחת הלוואה (עברית):

http://youtu.be/A2CCnr74FTA

אפשר למנוע מצב שלוקחים הלוואה - קוראים לה (עברית):

http://youtu.be/QQRuR3oo7Io

אזהרה מלקיחת הלוואות בלי לחשוב היטב (עברית):

http://youtu.be/31m8t4PA1JI

יש מי שמציע הלוואה ללא ריבית, אבל חשוב לבדוק היטב (עברית):

http://youtu.be/oER9HDeG6W8

הלוואה יוצרת חוב ואותו אסור לשכוח (עברית):

https://youtu.be/KP9fur1GfR0

הרצאת טד נהדרת על הלוואות חכמות לעסקים (מתורגם):

https://youtu.be/kSR8G8mfp84?long=yes

וסרט תיעודי על הזמן שבו הבנקים היו טובים. והיום?

https://youtu.be/WsGK48BUrFM?long=yes

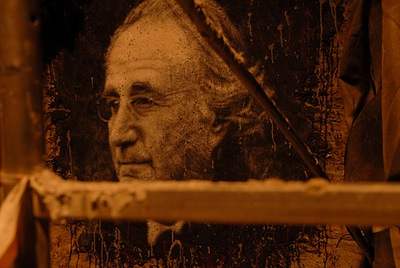

מיהו הנוכל הגדול בהיסטוריה?

מיהו הנוכל הגדול בהיסטוריה?

האיש שביצע את התרמית הגדולה בהיסטוריה האנושית הוא ברנרד מיידוף, איש עסקים והשקעות יהודי-אמריקאי. מיידוף הונה אלפי אנשים, רובם בעלי הון ועשירים, שהפקידו בידיו סכום מצטבר של כ-65 מיליארד דולר, במשך 30 שנה, והפסידו את כל כספם.

שיטת התרמית שביצע מיידוף קרויה "הונאת פונזי". מדובר בתרמית "פירמידה", כלומר הוא קיבל את כספם של בעלי הון והציג כאילו הוא מרוויח בשבילם סכומים גדולים, שילם להם מכספם של משקיעים חדשים וכך הלאה - הוא תמיד שילם לקודמים מכספם של המשקיעים החדשים. כך, משך 30 שנה, כל המשקיעים המרוצים ש"הרוויחו סכומים גדולים", המליצו לחבריהם, מכריהם ובני משפחתם והללו הצטרפו לחגיגה... הם לא ידעו שבמשך כל התקופה הארוכה של ההונאה, הפסיד מיידוף סכומי עתק ושללא גיוס המשקיעים החדשים היה נתפס כבר מזמן.

"הונאת מיידוף" היא ההונאה הגדולה ביותר שבוצעה אי-פעם על ידי אדם בודד והוא הורשע במשפט מתוקשר מאד. בית המשפט גזר עליו 150 שנות מאסר והוא לא ייצא מהכלא בחייו. בראיון שנתן מהכלא הוא אמר שהתפלא שהוא לא נתפס הרבה יותר מוקדם.

הנה גדול הנוכלים בהיסטוריה, ברנרד מיידוף:

http://youtu.be/SsSGZezvuSg

ואותו מיידוף, כמה שנים לפני שנחשפה התרמית שלו:

http://youtu.be/mMQTiD-FAlw

מהו המס המקומי ארנונה?

מהו המס המקומי ארנונה?

ארנונה היא מס מקומי שמתבקשים לשלם תושבי יישוב מסוים.

המס הזה מיועד למימון הפעולה של הרשות המקומית. מספסלים ותאורת רחוב ועד ניקיון, גינון ומתנ"סים עירוניים - לא מעט דברים מממן המס המקומי שנקרא ארנונה.

גובה הארנונה שמשלם כל בעל נכס נקבע לפי שטח הנכס שבו הוא מחזיק. גם סוג השימוש בנכס קובע את גובה הארנונה. נכסים המיועדים לעסקים, מגורים, מסחר, משרדים, תעשייה וכדומה - כל אחד משלם ארנונה שונה.

בהרבה ישובים גם מיקום הנכס קובע את גובה הארנונה שמשלמים בו. בשכונות יוקרה משלמים ארנונה גבוהה מזו שמשלמים אנשים בישובים או בשכונות פחות יוקרתיים.

מקור המושג "ארנונה" הוא ככל הנראה מארמית ומשמעותו היא: מס חקלאי. אך מקור המילה הוא מהמילה הלטינית annona, שפירושה "מס יבול. גם ביוונית הצליל של המילה "תרומה" הוא דומה: eranos.

הנה סרטון על מיסי הארנונה (עברית):

http://youtu.be/lK_qXYxLcyo?t=5s

ובחיוך - הנה מה שקורה כשניצה ולחם המצחיקים מתקשרים לשלם ארנונה (עברית):

http://youtu.be/IWvKXFIh7jE

ממה הבנקים מרוויחים?

ממה הבנקים מרוויחים?

הבנק (Bank) הוא עסק שלמעשה מתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר, זהו רווח שמשלם הבנק על כך שהפקדנו בו את כספנו.

ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד קצת כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל הוא ממש אינו היחידי. בכל העולם גובים הבנקים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי בעבורנו.

הסכומים הקטנים הללו שהבנק גובה מאיתנו כעמלות קטנות מצטרפים מכל לקוחות הבנק להכנסות עצומות של הבנקים. לכן כדאי להתמקח, ממש כמו בשוק, עם סניף הבנק שלכם ולהוריד את גובה העמלות הללו או לפחות את חלקן.

אם לא הצלחתם, אגב, שווה לעבור לבנק אחר. לבנק שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות שכאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, זה ברור, אבל מי אמר שעל גבכם?!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך, למשל בדם כמו ב"בנק הדם. קראו באאוריקה על כמה בנקים שכאלה ואחרים - בתגית "בנקים".

הנה הרווחים של הבנקים:

https://youtu.be/CNaX42NlVgc

עמלות הן מקור הכנסה מטורף עבור הבנק, גם כשאתם פטורים מהן (עברית):

https://youtu.be/RBZv7avcSxg

וסחר במטבע חוץ, למשל, משמש את הבנק להרוויח ים של כסף מהכסף שהפקדתם אצלו (עברית):

https://youtu.be/NRCcC7P7hcE

ויש אלטרנטיבות הוגנות יותר - על בנקים ללא עמלות בעולם (עברית):

https://youtu.be/3fj3UKwsJsY?long=yes

מהו מיתון?

מהו מיתון?

בתקופה בה רבים מדברים על מיתון (Recession) כדאי להבין מהו בכלל מיתון.

אם צמיחה פירושה התרחבות ועלייה בפעילות הכלכלית במשק, אז מיתון הוא ירידה משמעותית ונמשכת בפעילות הכלכלית הזו.

משמעותו של מיתון כזה היא כלכלה מתכווצת. למעשה, מיתון הוא אחת מהתוצאות של מעין נדנדה של המחזור העסקי, מטוטלת שנעה בין תקופות של צמיחה וזמנים של התכווצות כלכלית ומיתון.

כמו בריקוד מחזורי, השוק נע בצעד אחורה (במיתון) ושניים קדימה (צמיחה) שוב ושוב.

טכנית, אגב, מיתון מוגדר כשני רבעונים רצופים שבהם יש צמיחה כלכלית שלילית, מה שנמדד בדרך כלל באמצעות התוצר המקומי הגולמי (GDP).

#מה גורם למיתון?

כל מיתון הוא ייחודי, אבל איכשהו כמעט תמיד הוא קשור לירידה בהוצאות במשק, כשההוצאות שאנשים וגופים עסקיים עושים הן נמוכות מבעבר.

זה קורה למשל כשהמחירים עולים בחדות או בהתמדה - תוצאה טבעית של אינפלציה למשל. כי כשאנשים הופכים מאד מחושבים ובמקום לבזבז את כספם הם שומרים עליו מצטמצמת הפעילות בשוק והמיתון מתחיל.

זה יכול להתחיל כשהבנק המרכזי של המדינה (אצלנו זה בנק ישראל) נלחם מול האינפלציה, תופעה שמתבטאת תמיד בירידת ערך הכסף, הכרוכה בעליות מחירים חדות ותדירות.

"הנשק" העיקרי של הבנק המרכזי במלחמה הזו באינפלציה יהיה העלאה של הריבית במשק. העלאת הריבית מסייעת לצמצום הכסף במשק אך גם גורמת לכך שפחות כסף יושקע בעסקים, יהיו פחות עסקאות, יקומו פחות עסקים והצמיחה של עסקים קיימים במשק תיבלם. כך שלא פעם המחיר של העלאת הריבית שוב ושוב הוא מיתון.

עוד גורם אפשרי למיתון הוא התפוצצות של בועה שהתפתחה במחירים מופקעים, כמו נפילת מניות הדוט-קום ב-2001 וונפילת מחירי הנדל"ן כמה שנים אחר כך.

מכל מקום, הנפילה הפתאומית במחירי הנכסים שלהם או של השוק גורמת לצרכנים המבוהלים להפחתה בהוצאות וזה גורם למיתון ולכל מה שמתלווה אליו.

הקטנת הצריכה מובילה בתורה עסקים להילחם בעלויות אין להן כיסוי, לצמצם את ההוצאות שלהם, לפטר עובדים כדי לשרוד או פשוט להיסגר. כל אלה מאטים עוד יותר את הכלכלה ויוצרים מעגל קסמים שמניע את הכלכלה וגורם לה להתכווץ משמעותית.

#השפעת המיתון

הסיכון הכי גדול של מיתון עמוק הוא פגיעה אנושה שעוברת מהכלכלה לחברה.

מיתונים נוטים להשפיע באופן משמעותי ואפילו קיצוני על הכלכלה. בין השינויים שהם יוצרים יהיו אבטלה גבוהה, לצד שינויים בריביות ובמחירי הנכסים.

המיתונים לאורך השנים היו ונשארו החלק היותר קשה בכלכלה. לא מעט עסקים נהרסו בהם ועובדים רבים פוטרו.

לא פעם מיתון מביא עימו גם שינויים בחוקים ובתרבות הפוליטית, כשחלקם עתידים ליצור שינויים קבועים ואפילו היסטוריים. לא נדיר לגלות שמיתון קשה שינה את החברה שחוותה אותו ובמקרים של מיתון עולמי גם את העולם כולו.

כי במקרים קיצוניים, נקלעת הכלכלה העולמית למיתון כל כך קשה ועמוק, עד שהבנקים המרכזיים במדינות השונות נאלצו להכנע במלחמה שלהם נגד האינפלציה. כי כשהן הפסיקו להעלות את הריבית, כלי הנשק העיקרי במאבק באינפלציה, נקלעו מדינות רבות לא פעם לסחרור כלכלי קשה, שנקרא "סטגפלציה" ומשמעותו שילוב קשה במיוחד של אינפלציה ומיתון גם יחד.

הנה המיתון העולמי (עברית):

https://youtu.be/6KGa_QU97tw

המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ואולי משבר כלכלי הוא בכלל טוב? (עברית)

https://youtu.be/QZ0nMfgpBHI

מהו שיווק?

מהו שיווק?

שיווק (Marketing) היא פעילות המקדמת מכירה של מוצרים, שירותים או רעיונות.

השיווק נועד לנהל את הביקוש וההיצע של מוצר, בידי מי שרוצים לשווק אותו. למעשה, ניתן להגדיר כפעולה שיווקית כל קידום של פעילות שיש לה משמעות כלכלית ו/או חברתית.

בין סוגי השיווק ניתן לכלול בעיקר את השיווק המסחרי, שיווק פוליטי, שיווק מדיני, אזורי והיום גם שיווק עצמי, ההופך מאוד משמעותי בעולם הקריירה של היום.

בניגוד למכירות שפונות ללקוח ספציפי כלומר ליחידים, השיווק פונה להמונים. משווקים מנסים להפיץ מוצרים לקהל הרחב, לקהל היעד או לעולם כולו.

#תפקיד השיווק

בגדול, מטרתו של השיווק היא לנהל את הביקוש וההיצע של מוצר או שירות כלשהו.

ברור שהביקוש למוצר נובע מהיכולת והנכונות לשלם עבורו. לכן, התפקיד או היעד שלך כמשווק, יהיה, במובן הרחב יותר, לזהות ולספק צרכים אנושיים וחברתיים הקשורים במוצר שבידיך.

כמובן שמטרת השיווק תהיה בדרך כלל להעלות את הביקוש של המוצר. אך לעתים מטרת המשווקים תהיה לשמר ביקוש קיים. למשל, עם כניסת מתחרה חדש או ירידה בצורך למוצר, אצל קהל הלקוחות שלו.

לעתים נדירות, ועד כמה שזה נשמע מוזר, המשווקים יכולים לשווק במטרה להנמיך את הביקוש למוצר. הם יעשו את זה במקרים כמו של מלאי קיים שפשוט אינו מספיק כדי לספק את צרכי הלקוחות והצורך לשמר את הביקוש להמשך, כשתהיה אפשרות להגדיל את המלאים.

משווקים יפעלו כדי לבנות מותג מנצח ולמצב את המוצר שבידיהם כמוביל. היות והשוק עמוס במתחרים ושחקנים המפריעים למוצר לבלוט, מטרת המשווק תהיה לבלוט בתוך הרעש, להיות כזה שיוצר עניין.

מוצרים ששווקו נכון "לוקחים בעלות על השוק", מתנהגים כמובילי שוק והופכים ל-Go to של התחום, המוצר שאליו הרוב הולך באופן מיידי, כשהוא נזקק למוצר או שירות כזה.

#שיטות שיווק

משווקים פונים לקהל היעד באמצעות קמפיינים ומסעות פרסום, שיווק ויראלי ברשתות חברתיות, קידום אתרים (SEO), פרסומות יקרות בטלוויזיה וכדומה.

קמפיין הוא מסע פרסום. קמפיין יכול להיות לצורך שיווק של מוצר כמו בושם, או שירות כמו ביטוח חיים וכמובן גם לרעיון כמו קמפיין למניעת תאונות דרכים.

אך גם תעמולת בחירות, למשל, כרוכה בשיווק של מפלגה או מועמד.

מה שמשמש בדרך כלל את אנשי השיווק הם בין היתר כלים שפותחו באמצעות ידע מדעי. עולם השיווק משתמש בכלים מפסיכולוגיה, כלכלה, סטטיסטיקה, סוציולוגיה וכיום יותר ויותר בידע טכנולוגי מתחומים של בינה מלאכותית, מערכות מידע, אינטרנט ונתונים.

#כלי שיווק

יש כמה כלים מרכזיים שכדאי להבדיל ביניהם:

פרסום - הוא תקשורת שיווקית וממומנת. אתם מכירים אותו בדוגמאות כמו מודעות בעיתון, ג'ינגלים ברדיו, פרסומות טלוויזיה ובאנרים באינטרנט.

יחסי ציבור - זהו פרסום אבל לא דווקא ממומן. כרוך לרוב בהסתרת החסות של המשווק. תזהו אותו בכתבה על ידוענים שהשתתפו בהשקה של מוצר, או כתבה על איכויות של מוצר בעיתון צרכנות, על כתבת פרופיל של אמן שבמקרה הוציא אלבום חדש או מופיע בסרט שעולה לאקרנים.

קידום מכירות - כולל לא פעם תמריצים לרכישת המוצר, ממבצעי מכירה דוגמת "קנה שניים קבל אחד חינם", הנחות, התנסות חינם (Trial) למשל לתקופה מוגבלת, דוגמיות של המוצר בחינם, הגרלות, קופונים, תלושי מתנה ועוד.

מכירות - טכניקה כמו מכירה אישית, שיווק ישיר ללקוח, מכירה מבית לבית ורשתות שיווק רשתי.

מה זה שיווק בדקה וחצי:

https://youtu.be/6a9yU87MwLI

מוצר, מחיר, מיקום ושיווק - הסבר על ארבעת ה-P, מרכיבי השיווק לילדים:

https://youtu.be/oC_7g1qik60

על עולם השיווק למבוגרים יותר:

https://youtu.be/rWhvuK5hhRw

שיווק דיגיטלי בחיוך - על הטכניקות ומה שעומד מאחריהן (עברית):

https://youtu.be/zOE5AQ0QYVM

וה-SEO, קידום אתרים שהוא גם כלי שיווקי, הדואג לקדם את האתרים בתוצאות החיפוש:

https://youtu.be/11H87AJ55eI

איך פועל הכספומט?

איך פועל הכספומט?

כספומט (ATM) הוא מכשיר שנותן כסף מחשבון הבנק שלך. כדי לזהות שמושך הכסף הוא אכן בעל החשבון ואינו מתחזה, עליו להכניס לכספומט כרטיס מגנטי, שניתן לו בבנק. לאחר מכן הוא נדרש להקליד גם מספר סודי, שידוע רק לו. כך הבנק מוודא שהכרטיס אינו גנוב ושייך אכן לו.

לאחר שהכניס את הכרטיס והקליד את הסיסמה, יוצר הכספומט קשר עם מחשב הבנק, מוודא שיש בחשבון מספיק כסף כדי להוציא את מה שהתבקש למסור ואחרי שהתקבל אישור מהמחשב המרכזי, מתקבל הכסף ויורד מהסכום שבחשבון הבנק.

כך עובד הכספומט:

http://youtu.be/cYWHqha2wfk

הסבר נוסף על פעולת הכספומט:

https://youtu.be/7mFttvrhqZs

ומתיחת כספומט קטנה על חשבון החיוך:

http://youtu.be/25TA_YyK248

למה צריך פרסומות?

למה צריך פרסומות?

הפרסומות (Ads) נועדו כדי לשווק מוצרים ושירותים, למי שעשוי לרכוש אותם ויכול לשלם עבורם.

מטרת הפרסומת היא חשיפה למוצר חדש, לשירות רלוונטי, או למבצע צרכני כלשהו, כמו הוזלת מחיר, למשל במטרה להגדיל את המכירות או להיפטר ממלאי מיותר ששוכב יותר מדי זמן במחסנים.

אם היצרן היה מייצר מוצרים ולא מפרסם אותם, מעט מאד לקוחות היו רוכשים אותם ומחירם של המוצרים הללו היה נשאר גבוה.

ככל שהפרסומת תגדיל את המכירות, ניתן יהיה להוזיל את מחיר המוצר הבודד והלקוחות בעתיד ישלמו פחות. בנוסף, בייצור המוני יוכל היצרן להוריד את המחירים ועדיין להרוויח יותר - לעיתים הוא ירוויח אף הרבה יותר!

הנה פרסומת שמדגימה כמה ניתן להיות יצירתי ולא להוציא על זה כסף רב:

http://youtu.be/U-tKdWUPJ-w

פרסומות שמצליחה להעביר את מסר הדיוק והאיכות דרך תמונה וללא מאמץ:

http://youtu.be/3xkdSEf4AD4

הפרסומת המפורסמת בהיסטוריה, פרסומת "האח הגדול" למחשב המקינטוש מ-1984:

http://youtu.be/VtvjbmoDx-I

פרסומת שמותירה את מבקר הפרסומות שלנו חסר מילים (עברית):

https://youtu.be/mO8DXQIzXQM

והשיווק בעידן הדיגיטלי, שנעשה ללא פרסום בכלל:

https://youtu.be/bl9ACcWQGTs?long=yes

המשקיע המכונה "האורקל מאומהה" הוא וורן באפט. הוא נחשב המשקיע הטוב בהיסטוריה האנושית והמשקיע הפרטי הגדול בעולם - אדם שמרוויח את סכומי הכסף הגדולים ביותר בעולם מהשקעות ורכישות של חברות מסחריות. מניית החברה שלו, חברת ברקשייר האת'וויי, נחשבת למניה הבודדת היקרה בעולם. הוא הביא אותה משווי של 19 דולר בעת שרכש אותה, לשווי של 276 אלף דולר ב-2017.

עם הון של הרבה יותר מ-80 מיליארד דולר, אין פלא שוורן באפט הוא אחד מעשירי העולם. הכל תודות ליכולת המדהימה לניתוח חברות והחלטה על רכישות מצוינות. הוא מגדיר את ההשקעות שהוא אוהב כ"חברות פשוטות שקל להבין אותן, עם הנהלה טובה ועם מותג חיובי ואיכותי ברמה עולמית שנראה שעתידו הטוב לפניו".

מעבר לתכונותיו הטרומיות כאיש עסקים מבריק, מדובר באדם צנוע ביותר, שנולד ב-1930 בן כמעט 90, שנוהג עד היום בעצמו במכונית חבוטה וגר בבית הצנוע שאותו רכש ב־1958 עם רעייתו. משרדיו השכורים של באפט שייכים לקבלן שהשכיר לו ושוכנים בבניין פשוט באומהה נברסקה - מדינה חקלאית נידחת שבה הוא גר ושאת הפשטות שלה הוא מעריץ.

אין לו טלפון חכם ולא טאבלט, לא מחשב ואפילו לא מחשבון. הוא נוהג את מכוניתו בעצמו והוא אינו אוכל במסעדות יוקרה. להיפך - הוא אוכל כמו ילד, מה שהוא רוצה ובכמויות גדולות ואף מסוכנות. לרוב הוא מוצא את אושרו באכילת סטייק עם תפוחי אדמה או המבורגר נוטף שומן ולא מפסיק לנשנש בוטנים, גלידה וממתקים. וכן, בלי קשר לבעלותו על חמישית ממניות החברה, הוא שותה בקביעות כבר שנים רבות כמויות אדירות של שרי קולה (קוקה קולה בטעם דובדבנים) כל יום.

באפט קורא כבר שנים לממשל האמריקאי להטיל מיסים גבוהים על העשירים, כמוהו. לפני עשורים הוא אף הודיע שעוד בחייו יתרום לצדקה 99% מנכסיו, כמעט את כל הונו. למעשה, הוא כבר תרם מעל 30 מיליארד לשיפורים בעולם, בכסף שנתרם לטובת אוכלוסיות חלשות ולפתרונות ההתחממות הגלובלית, דרך קרן ביל ומלינדה גייטס, עוד עשירים כקורח שעוסקים בזה כבר שנים רבות.

לגבי ילדיו, אין מה לדאוג להם... הוא אמר פעם שהוא רוצה להוריש להם מספיק כדי שירגישו שיש ביכולתם לעשות כל דבר, אך ידאג שהסכום לא יהיה כזה שיגרום להם לרצות לעשות שום דבר...

הנה וורן באפט לרגל קניית חברת ישקאר הישראלית (עברית):

http://youtu.be/7LUKu00ZO_k?t=20s

על חוכמת ההשקעות של באפט (עברית):

http://youtu.be/okdK9Ek8kEQ?t=4s

המשרדים הצנועים שבהם הוא יושב כבר 60 שנה:

https://youtu.be/uoaGaz-KDaw

הבית הצנוע, שהוא רכש בשנת 1958 ומאז הוא מתגורר בו:

https://youtu.be/PzFEs_9eNsU

בחירות התזונה הנוראות שלו, שעיתונאי ניסה בתחקיר למשך 5 ימים והרגיש נורא:

https://youtu.be/QzNOv2i_Q-w

ושני המולטי-מיליארדרים, באפט וביל גייטס, מתנסים בשירות לקוחות במסעדה:

https://youtu.be/NQWkNXr2ujI

הלוואה היא כסף שניתן על ידי אדם אחד לשני (או גוף כמו בנק שמלווה). כסף זה יוחזר כעבור זמן שנקבע בין הצדדים, בתנאים מסוימים. תנאים יכולים להיות מועד התשלום, גובה הריבית וכדומה.

לרוב מי שנותן הלוואות הוא הבנק. הבנק גובה ריבית ממי שלוקח מהבנק הלוואה. פירוש הדבר שעל הלווה כסף מהבנק להחזיר לבנק את הכסף שלווה ממנו, בתוספת עוד כסף שעליו הוחלט מראש, זוהי הריבית.

לדוגמה, אם הריבית היא 4% בשנה וההלוואה הייתה של 100 שקלים, לאחר שנה יחזיר הלווה לבנק 104 שקלים. בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

הנה סרטון שמסביר מהי הלוואה (עברית):

http://youtu.be/A1ceL4jaZZE

הסבר על לקיחת הלוואה (עברית):

http://youtu.be/A2CCnr74FTA

אפשר למנוע מצב שלוקחים הלוואה - קוראים לה (עברית):

http://youtu.be/QQRuR3oo7Io

אזהרה מלקיחת הלוואות בלי לחשוב היטב (עברית):

http://youtu.be/31m8t4PA1JI

יש מי שמציע הלוואה ללא ריבית, אבל חשוב לבדוק היטב (עברית):

http://youtu.be/oER9HDeG6W8

הלוואה יוצרת חוב ואותו אסור לשכוח (עברית):

https://youtu.be/KP9fur1GfR0

הרצאת טד נהדרת על הלוואות חכמות לעסקים (מתורגם):

https://youtu.be/kSR8G8mfp84?long=yes

וסרט תיעודי על הזמן שבו הבנקים היו טובים. והיום?

https://youtu.be/WsGK48BUrFM?long=yes

האיש שביצע את התרמית הגדולה בהיסטוריה האנושית הוא ברנרד מיידוף, איש עסקים והשקעות יהודי-אמריקאי. מיידוף הונה אלפי אנשים, רובם בעלי הון ועשירים, שהפקידו בידיו סכום מצטבר של כ-65 מיליארד דולר, במשך 30 שנה, והפסידו את כל כספם.

שיטת התרמית שביצע מיידוף קרויה "הונאת פונזי". מדובר בתרמית "פירמידה", כלומר הוא קיבל את כספם של בעלי הון והציג כאילו הוא מרוויח בשבילם סכומים גדולים, שילם להם מכספם של משקיעים חדשים וכך הלאה - הוא תמיד שילם לקודמים מכספם של המשקיעים החדשים. כך, משך 30 שנה, כל המשקיעים המרוצים ש"הרוויחו סכומים גדולים", המליצו לחבריהם, מכריהם ובני משפחתם והללו הצטרפו לחגיגה... הם לא ידעו שבמשך כל התקופה הארוכה של ההונאה, הפסיד מיידוף סכומי עתק ושללא גיוס המשקיעים החדשים היה נתפס כבר מזמן.

"הונאת מיידוף" היא ההונאה הגדולה ביותר שבוצעה אי-פעם על ידי אדם בודד והוא הורשע במשפט מתוקשר מאד. בית המשפט גזר עליו 150 שנות מאסר והוא לא ייצא מהכלא בחייו. בראיון שנתן מהכלא הוא אמר שהתפלא שהוא לא נתפס הרבה יותר מוקדם.

הנה גדול הנוכלים בהיסטוריה, ברנרד מיידוף:

http://youtu.be/SsSGZezvuSg

ואותו מיידוף, כמה שנים לפני שנחשפה התרמית שלו:

http://youtu.be/mMQTiD-FAlw

ארנונה היא מס מקומי שמתבקשים לשלם תושבי יישוב מסוים.

המס הזה מיועד למימון הפעולה של הרשות המקומית. מספסלים ותאורת רחוב ועד ניקיון, גינון ומתנ"סים עירוניים - לא מעט דברים מממן המס המקומי שנקרא ארנונה.

גובה הארנונה שמשלם כל בעל נכס נקבע לפי שטח הנכס שבו הוא מחזיק. גם סוג השימוש בנכס קובע את גובה הארנונה. נכסים המיועדים לעסקים, מגורים, מסחר, משרדים, תעשייה וכדומה - כל אחד משלם ארנונה שונה.

בהרבה ישובים גם מיקום הנכס קובע את גובה הארנונה שמשלמים בו. בשכונות יוקרה משלמים ארנונה גבוהה מזו שמשלמים אנשים בישובים או בשכונות פחות יוקרתיים.

מקור המושג "ארנונה" הוא ככל הנראה מארמית ומשמעותו היא: מס חקלאי. אך מקור המילה הוא מהמילה הלטינית annona, שפירושה "מס יבול. גם ביוונית הצליל של המילה "תרומה" הוא דומה: eranos.

הנה סרטון על מיסי הארנונה (עברית):

http://youtu.be/lK_qXYxLcyo?t=5s

ובחיוך - הנה מה שקורה כשניצה ולחם המצחיקים מתקשרים לשלם ארנונה (עברית):

http://youtu.be/IWvKXFIh7jE

כספים

הבנק (Bank) הוא עסק שלמעשה מתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר, זהו רווח שמשלם הבנק על כך שהפקדנו בו את כספנו.

ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד קצת כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל הוא ממש אינו היחידי. בכל העולם גובים הבנקים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי בעבורנו.

הסכומים הקטנים הללו שהבנק גובה מאיתנו כעמלות קטנות מצטרפים מכל לקוחות הבנק להכנסות עצומות של הבנקים. לכן כדאי להתמקח, ממש כמו בשוק, עם סניף הבנק שלכם ולהוריד את גובה העמלות הללו או לפחות את חלקן.

אם לא הצלחתם, אגב, שווה לעבור לבנק אחר. לבנק שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות שכאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, זה ברור, אבל מי אמר שעל גבכם?!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך, למשל בדם כמו ב"בנק הדם. קראו באאוריקה על כמה בנקים שכאלה ואחרים - בתגית "בנקים".

הנה הרווחים של הבנקים:

https://youtu.be/CNaX42NlVgc

עמלות הן מקור הכנסה מטורף עבור הבנק, גם כשאתם פטורים מהן (עברית):

https://youtu.be/RBZv7avcSxg

וסחר במטבע חוץ, למשל, משמש את הבנק להרוויח ים של כסף מהכסף שהפקדתם אצלו (עברית):

https://youtu.be/NRCcC7P7hcE

ויש אלטרנטיבות הוגנות יותר - על בנקים ללא עמלות בעולם (עברית):

https://youtu.be/3fj3UKwsJsY?long=yes

בתקופה בה רבים מדברים על מיתון (Recession) כדאי להבין מהו בכלל מיתון.

אם צמיחה פירושה התרחבות ועלייה בפעילות הכלכלית במשק, אז מיתון הוא ירידה משמעותית ונמשכת בפעילות הכלכלית הזו.

משמעותו של מיתון כזה היא כלכלה מתכווצת. למעשה, מיתון הוא אחת מהתוצאות של מעין נדנדה של המחזור העסקי, מטוטלת שנעה בין תקופות של צמיחה וזמנים של התכווצות כלכלית ומיתון.

כמו בריקוד מחזורי, השוק נע בצעד אחורה (במיתון) ושניים קדימה (צמיחה) שוב ושוב.

טכנית, אגב, מיתון מוגדר כשני רבעונים רצופים שבהם יש צמיחה כלכלית שלילית, מה שנמדד בדרך כלל באמצעות התוצר המקומי הגולמי (GDP).

#מה גורם למיתון?

כל מיתון הוא ייחודי, אבל איכשהו כמעט תמיד הוא קשור לירידה בהוצאות במשק, כשההוצאות שאנשים וגופים עסקיים עושים הן נמוכות מבעבר.

זה קורה למשל כשהמחירים עולים בחדות או בהתמדה - תוצאה טבעית של אינפלציה למשל. כי כשאנשים הופכים מאד מחושבים ובמקום לבזבז את כספם הם שומרים עליו מצטמצמת הפעילות בשוק והמיתון מתחיל.

זה יכול להתחיל כשהבנק המרכזי של המדינה (אצלנו זה בנק ישראל) נלחם מול האינפלציה, תופעה שמתבטאת תמיד בירידת ערך הכסף, הכרוכה בעליות מחירים חדות ותדירות.

"הנשק" העיקרי של הבנק המרכזי במלחמה הזו באינפלציה יהיה העלאה של הריבית במשק. העלאת הריבית מסייעת לצמצום הכסף במשק אך גם גורמת לכך שפחות כסף יושקע בעסקים, יהיו פחות עסקאות, יקומו פחות עסקים והצמיחה של עסקים קיימים במשק תיבלם. כך שלא פעם המחיר של העלאת הריבית שוב ושוב הוא מיתון.

עוד גורם אפשרי למיתון הוא התפוצצות של בועה שהתפתחה במחירים מופקעים, כמו נפילת מניות הדוט-קום ב-2001 וונפילת מחירי הנדל"ן כמה שנים אחר כך.

מכל מקום, הנפילה הפתאומית במחירי הנכסים שלהם או של השוק גורמת לצרכנים המבוהלים להפחתה בהוצאות וזה גורם למיתון ולכל מה שמתלווה אליו.

הקטנת הצריכה מובילה בתורה עסקים להילחם בעלויות אין להן כיסוי, לצמצם את ההוצאות שלהם, לפטר עובדים כדי לשרוד או פשוט להיסגר. כל אלה מאטים עוד יותר את הכלכלה ויוצרים מעגל קסמים שמניע את הכלכלה וגורם לה להתכווץ משמעותית.

#השפעת המיתון

הסיכון הכי גדול של מיתון עמוק הוא פגיעה אנושה שעוברת מהכלכלה לחברה.

מיתונים נוטים להשפיע באופן משמעותי ואפילו קיצוני על הכלכלה. בין השינויים שהם יוצרים יהיו אבטלה גבוהה, לצד שינויים בריביות ובמחירי הנכסים.

המיתונים לאורך השנים היו ונשארו החלק היותר קשה בכלכלה. לא מעט עסקים נהרסו בהם ועובדים רבים פוטרו.

לא פעם מיתון מביא עימו גם שינויים בחוקים ובתרבות הפוליטית, כשחלקם עתידים ליצור שינויים קבועים ואפילו היסטוריים. לא נדיר לגלות שמיתון קשה שינה את החברה שחוותה אותו ובמקרים של מיתון עולמי גם את העולם כולו.

כי במקרים קיצוניים, נקלעת הכלכלה העולמית למיתון כל כך קשה ועמוק, עד שהבנקים המרכזיים במדינות השונות נאלצו להכנע במלחמה שלהם נגד האינפלציה. כי כשהן הפסיקו להעלות את הריבית, כלי הנשק העיקרי במאבק באינפלציה, נקלעו מדינות רבות לא פעם לסחרור כלכלי קשה, שנקרא "סטגפלציה" ומשמעותו שילוב קשה במיוחד של אינפלציה ומיתון גם יחד.

הנה המיתון העולמי (עברית):

https://youtu.be/6KGa_QU97tw

המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ואולי משבר כלכלי הוא בכלל טוב? (עברית)

https://youtu.be/QZ0nMfgpBHI

שיווק (Marketing) היא פעילות המקדמת מכירה של מוצרים, שירותים או רעיונות.

השיווק נועד לנהל את הביקוש וההיצע של מוצר, בידי מי שרוצים לשווק אותו. למעשה, ניתן להגדיר כפעולה שיווקית כל קידום של פעילות שיש לה משמעות כלכלית ו/או חברתית.

בין סוגי השיווק ניתן לכלול בעיקר את השיווק המסחרי, שיווק פוליטי, שיווק מדיני, אזורי והיום גם שיווק עצמי, ההופך מאוד משמעותי בעולם הקריירה של היום.

בניגוד למכירות שפונות ללקוח ספציפי כלומר ליחידים, השיווק פונה להמונים. משווקים מנסים להפיץ מוצרים לקהל הרחב, לקהל היעד או לעולם כולו.

#תפקיד השיווק

בגדול, מטרתו של השיווק היא לנהל את הביקוש וההיצע של מוצר או שירות כלשהו.

ברור שהביקוש למוצר נובע מהיכולת והנכונות לשלם עבורו. לכן, התפקיד או היעד שלך כמשווק, יהיה, במובן הרחב יותר, לזהות ולספק צרכים אנושיים וחברתיים הקשורים במוצר שבידיך.

כמובן שמטרת השיווק תהיה בדרך כלל להעלות את הביקוש של המוצר. אך לעתים מטרת המשווקים תהיה לשמר ביקוש קיים. למשל, עם כניסת מתחרה חדש או ירידה בצורך למוצר, אצל קהל הלקוחות שלו.

לעתים נדירות, ועד כמה שזה נשמע מוזר, המשווקים יכולים לשווק במטרה להנמיך את הביקוש למוצר. הם יעשו את זה במקרים כמו של מלאי קיים שפשוט אינו מספיק כדי לספק את צרכי הלקוחות והצורך לשמר את הביקוש להמשך, כשתהיה אפשרות להגדיל את המלאים.

משווקים יפעלו כדי לבנות מותג מנצח ולמצב את המוצר שבידיהם כמוביל. היות והשוק עמוס במתחרים ושחקנים המפריעים למוצר לבלוט, מטרת המשווק תהיה לבלוט בתוך הרעש, להיות כזה שיוצר עניין.

מוצרים ששווקו נכון "לוקחים בעלות על השוק", מתנהגים כמובילי שוק והופכים ל-Go to של התחום, המוצר שאליו הרוב הולך באופן מיידי, כשהוא נזקק למוצר או שירות כזה.

#שיטות שיווק

משווקים פונים לקהל היעד באמצעות קמפיינים ומסעות פרסום, שיווק ויראלי ברשתות חברתיות, קידום אתרים (SEO), פרסומות יקרות בטלוויזיה וכדומה.

קמפיין הוא מסע פרסום. קמפיין יכול להיות לצורך שיווק של מוצר כמו בושם, או שירות כמו ביטוח חיים וכמובן גם לרעיון כמו קמפיין למניעת תאונות דרכים.

אך גם תעמולת בחירות, למשל, כרוכה בשיווק של מפלגה או מועמד.

מה שמשמש בדרך כלל את אנשי השיווק הם בין היתר כלים שפותחו באמצעות ידע מדעי. עולם השיווק משתמש בכלים מפסיכולוגיה, כלכלה, סטטיסטיקה, סוציולוגיה וכיום יותר ויותר בידע טכנולוגי מתחומים של בינה מלאכותית, מערכות מידע, אינטרנט ונתונים.

#כלי שיווק

יש כמה כלים מרכזיים שכדאי להבדיל ביניהם:

פרסום - הוא תקשורת שיווקית וממומנת. אתם מכירים אותו בדוגמאות כמו מודעות בעיתון, ג'ינגלים ברדיו, פרסומות טלוויזיה ובאנרים באינטרנט.

יחסי ציבור - זהו פרסום אבל לא דווקא ממומן. כרוך לרוב בהסתרת החסות של המשווק. תזהו אותו בכתבה על ידוענים שהשתתפו בהשקה של מוצר, או כתבה על איכויות של מוצר בעיתון צרכנות, על כתבת פרופיל של אמן שבמקרה הוציא אלבום חדש או מופיע בסרט שעולה לאקרנים.

קידום מכירות - כולל לא פעם תמריצים לרכישת המוצר, ממבצעי מכירה דוגמת "קנה שניים קבל אחד חינם", הנחות, התנסות חינם (Trial) למשל לתקופה מוגבלת, דוגמיות של המוצר בחינם, הגרלות, קופונים, תלושי מתנה ועוד.

מכירות - טכניקה כמו מכירה אישית, שיווק ישיר ללקוח, מכירה מבית לבית ורשתות שיווק רשתי.

מה זה שיווק בדקה וחצי:

https://youtu.be/6a9yU87MwLI

מוצר, מחיר, מיקום ושיווק - הסבר על ארבעת ה-P, מרכיבי השיווק לילדים:

https://youtu.be/oC_7g1qik60

על עולם השיווק למבוגרים יותר:

https://youtu.be/rWhvuK5hhRw

שיווק דיגיטלי בחיוך - על הטכניקות ומה שעומד מאחריהן (עברית):

https://youtu.be/zOE5AQ0QYVM

וה-SEO, קידום אתרים שהוא גם כלי שיווקי, הדואג לקדם את האתרים בתוצאות החיפוש:

https://youtu.be/11H87AJ55eI

כספומט (ATM) הוא מכשיר שנותן כסף מחשבון הבנק שלך. כדי לזהות שמושך הכסף הוא אכן בעל החשבון ואינו מתחזה, עליו להכניס לכספומט כרטיס מגנטי, שניתן לו בבנק. לאחר מכן הוא נדרש להקליד גם מספר סודי, שידוע רק לו. כך הבנק מוודא שהכרטיס אינו גנוב ושייך אכן לו.

לאחר שהכניס את הכרטיס והקליד את הסיסמה, יוצר הכספומט קשר עם מחשב הבנק, מוודא שיש בחשבון מספיק כסף כדי להוציא את מה שהתבקש למסור ואחרי שהתקבל אישור מהמחשב המרכזי, מתקבל הכסף ויורד מהסכום שבחשבון הבנק.

כך עובד הכספומט:

http://youtu.be/cYWHqha2wfk

הסבר נוסף על פעולת הכספומט:

https://youtu.be/7mFttvrhqZs

ומתיחת כספומט קטנה על חשבון החיוך:

http://youtu.be/25TA_YyK248

הפרסומות (Ads) נועדו כדי לשווק מוצרים ושירותים, למי שעשוי לרכוש אותם ויכול לשלם עבורם.

מטרת הפרסומת היא חשיפה למוצר חדש, לשירות רלוונטי, או למבצע צרכני כלשהו, כמו הוזלת מחיר, למשל במטרה להגדיל את המכירות או להיפטר ממלאי מיותר ששוכב יותר מדי זמן במחסנים.

אם היצרן היה מייצר מוצרים ולא מפרסם אותם, מעט מאד לקוחות היו רוכשים אותם ומחירם של המוצרים הללו היה נשאר גבוה.

ככל שהפרסומת תגדיל את המכירות, ניתן יהיה להוזיל את מחיר המוצר הבודד והלקוחות בעתיד ישלמו פחות. בנוסף, בייצור המוני יוכל היצרן להוריד את המחירים ועדיין להרוויח יותר - לעיתים הוא ירוויח אף הרבה יותר!

הנה פרסומת שמדגימה כמה ניתן להיות יצירתי ולא להוציא על זה כסף רב:

http://youtu.be/U-tKdWUPJ-w

פרסומות שמצליחה להעביר את מסר הדיוק והאיכות דרך תמונה וללא מאמץ:

http://youtu.be/3xkdSEf4AD4

הפרסומת המפורסמת בהיסטוריה, פרסומת "האח הגדול" למחשב המקינטוש מ-1984:

http://youtu.be/VtvjbmoDx-I

פרסומת שמותירה את מבקר הפרסומות שלנו חסר מילים (עברית):

https://youtu.be/mO8DXQIzXQM

והשיווק בעידן הדיגיטלי, שנעשה ללא פרסום בכלל:

https://youtu.be/bl9ACcWQGTs?long=yes

איך ולמה בנקים קורסים?

קריסתו של בנק הסיליקון ואלי, בנק עמק הסיליקון הידוע בתור SVB, החלה אפקט דומינו של קריסות בנקים בעולם כולו. אבל איך זה שבנקים קורסים? האם בנק בהגדרה הוא לא גוף עסקי שתמיד מרוויח?

התשובה היא לא והיא מורכבת מכמה שכבות של ידע.

בנק (Bank), כל בנק, הוא עסק ששומר על הכסף של לקוחותיו. אבל תוך כדי השמירה על הכסף, הבנק למעשה משקיע חלק מהכסף, או מלווה אותו ללקוחות אחרים, שצריכים כסף ואין להם. לכן הם משלמים לבנק בריבית עבור ההלוואה, ריבית שתהיה חלק מהכנסותיו של הבנק.

יש סיבות רבות ונפוצות להתמוטטות או קריסה של בנקים. מהונאה, מעילה או סחר במידע פנים, שיכולים להוביל לסגירת הבנק ועד בנקים שלא עמדו בתקנות הממשלתיות או אפילו הפרו אותן ביודעין. הסנקציות שמופעלות כנגדו, במקרים כאלה, יכולה להוביל לכדי סגירת הבנק.

השקעות כושלות הן עוד סיבה לסגירתו של בנק והפסדי ענק ללקוחותיו. הם הפקידו בבנק את כספם. את הכסף שבידיו הבנק משקיע בבורסה וכשהבורסה קורסת, המניות שרכש הבנק צונחות בשווי שלהן. עכשיו לבנק אין כסף להשיב ללקוחותיו את חסכונותיהם, שאותם הפסיד בבורסה והוא קורס, ביחד עם רבים מלקוחותיו שהפסידו את כל מה שחסכו.

כך קורה בתקופות של מיתון כלכלי או שפל, כמו "השפל הגדול" למשל, שהיה בארצות הברית. בשפל כזה עלולים בנקים להיכשל, כשההשקעות שלהם, כספי החוסכים, מאבדות ערך ופוגעות קשות בלקוחות שלהם, שחסכו בהם האמינה שכספם יישמר.

ניהול לקוי של בנקים שמנהליהם טעו בהחלטות הניהול שלהם, עשו השקעות מסוכנות או הלוו כספים לעסקים, ללא הקפדה על נוהלים ובטחונות ראויים, יכולים גם הם להוביל לסגירה שלהם.

אך הסיבה המפחידה והיותר מוכרת לקריסת בנקים לאחרונה היא במצב בו בנק נכנס לקשיי נזילות ועתודות הכסף המזומן אינן מספיקות.

איך זה קורה?

מצב כזה קורה כשלקוחות לחוצים, בשל שמועות או דיווחים על מצב הבנק, וממהרים לפדות את כספם מהבנק. בהיעדר מזומנים, מצב בו הכסף הזמין לפדיון לא מספיק, הבנק קורס.

הנה הבנק הקורס - בנק המתמחה בטיפול בחברות הייטק, הבנק האמריקאי SVB (עברית):

https://youtu.be/nxjdDvpbjWs

על רווחי הבנקים האופייניים (מתורגם):

https://youtu.be/CNaX42NlVgc

בחיוך - איך בנק עם התנהגות כזו לא יאבד את אמון הלקוח? (עברית)

https://youtu.be/SHI-IlnCWEU

וסרטון תיעודי על קריסות בנקים והגורמים לכך:

https://youtu.be/t5w5mk1_K3A?long=yes

קריסתו של בנק הסיליקון ואלי, בנק עמק הסיליקון הידוע בתור SVB, החלה אפקט דומינו של קריסות בנקים בעולם כולו. אבל איך זה שבנקים קורסים? האם בנק בהגדרה הוא לא גוף עסקי שתמיד מרוויח?

התשובה היא לא והיא מורכבת מכמה שכבות של ידע.

בנק (Bank), כל בנק, הוא עסק ששומר על הכסף של לקוחותיו. אבל תוך כדי השמירה על הכסף, הבנק למעשה משקיע חלק מהכסף, או מלווה אותו ללקוחות אחרים, שצריכים כסף ואין להם. לכן הם משלמים לבנק בריבית עבור ההלוואה, ריבית שתהיה חלק מהכנסותיו של הבנק.

יש סיבות רבות ונפוצות להתמוטטות או קריסה של בנקים. מהונאה, מעילה או סחר במידע פנים, שיכולים להוביל לסגירת הבנק ועד בנקים שלא עמדו בתקנות הממשלתיות או אפילו הפרו אותן ביודעין. הסנקציות שמופעלות כנגדו, במקרים כאלה, יכולה להוביל לכדי סגירת הבנק.

השקעות כושלות הן עוד סיבה לסגירתו של בנק והפסדי ענק ללקוחותיו. הם הפקידו בבנק את כספם. את הכסף שבידיו הבנק משקיע בבורסה וכשהבורסה קורסת, המניות שרכש הבנק צונחות בשווי שלהן. עכשיו לבנק אין כסף להשיב ללקוחותיו את חסכונותיהם, שאותם הפסיד בבורסה והוא קורס, ביחד עם רבים מלקוחותיו שהפסידו את כל מה שחסכו.

כך קורה בתקופות של מיתון כלכלי או שפל, כמו "השפל הגדול" למשל, שהיה בארצות הברית. בשפל כזה עלולים בנקים להיכשל, כשההשקעות שלהם, כספי החוסכים, מאבדות ערך ופוגעות קשות בלקוחות שלהם, שחסכו בהם האמינה שכספם יישמר.

ניהול לקוי של בנקים שמנהליהם טעו בהחלטות הניהול שלהם, עשו השקעות מסוכנות או הלוו כספים לעסקים, ללא הקפדה על נוהלים ובטחונות ראויים, יכולים גם הם להוביל לסגירה שלהם.

אך הסיבה המפחידה והיותר מוכרת לקריסת בנקים לאחרונה היא במצב בו בנק נכנס לקשיי נזילות ועתודות הכסף המזומן אינן מספיקות.

איך זה קורה?

מצב כזה קורה כשלקוחות לחוצים, בשל שמועות או דיווחים על מצב הבנק, וממהרים לפדות את כספם מהבנק. בהיעדר מזומנים, מצב בו הכסף הזמין לפדיון לא מספיק, הבנק קורס.

הנה הבנק הקורס - בנק המתמחה בטיפול בחברות הייטק, הבנק האמריקאי SVB (עברית):

https://youtu.be/nxjdDvpbjWs

על רווחי הבנקים האופייניים (מתורגם):

https://youtu.be/CNaX42NlVgc

בחיוך - איך בנק עם התנהגות כזו לא יאבד את אמון הלקוח? (עברית)

https://youtu.be/SHI-IlnCWEU

וסרטון תיעודי על קריסות בנקים והגורמים לכך:

https://youtu.be/t5w5mk1_K3A?long=yes

איך התעשר רוטשילד בקרב ווטרלו?

כולם יודעים שקרב ווטרלו היה הקרב האחרון וההפסד הצורב ביותר של נפוליאון. ההיסטוריונים מספרים שבקרב הזה קנה את עולמו אחד היהודים העשירים בכל הזמנים ואדם שנחשב עד היום גאון עסקי מרתק.

נתן מאיר רוטשילד היה אחד מ-5 הבנים שנשלחו על ידי רוטשילד העשיר לבירות אירופה השונות, כדי להרחיב את הפעילות העסקית של המשפחה העשירה. נתן רוטשילד "קיבל" את נציגות לונדון ובמהרה הוא החל להפוך לגורם כלכלי חזק ומשפיע בבירת אנגליה. אבל את עושרו העצום הוא חב לאירוע שהפך אותו לטייקון הראשון של אירופה. מדובר ב-24 שעות שבהן השתמש במידע ובכשרון עיסקי לא רגיל כדי להפוך לאיש העשיר בעולם.

הכל החל בקרב ווטרלו, שבו ניסה נפוליאון לחזור ולהפוך למצביא הדגול שהכירו כולם. זה קרה לאחר שחזר לשלטון בצרפת והחליט לנצח את הבריטים. נתן רוטשילד, מי שסייע למימון הלוחמה בנפוליאון הציב מקורב שלו, שהיה במקום הקרב. המקורב העביר לו מסר, כנראה על ידי יונת דואר, שהצרפתים הובסו בקרב המכריע והאנגלים ניצחו. בבורסה של לונדון חששו מאד מהפסד בריטי למצביא הצרפתי המוכשר. כששמע את הבשורה מהשליח, החל נתן רוטשילד למכור במהירות את מניותיו ואת איגרות החוב של הממשלה הבריטית שהחזיק. הוא יצר מצב שבו כולם החלו מוכרים, בהנחה שאנגליה הפסידה בקרב.

אבל כשכולם מוכרים, יורד המחיר של ניירות ערך. לזה בדיוק המתין רוטשילד המתוחכם. כשהמניות קרסו ואיבדו את רוב ערכן בשוק, הוא החל לרכוש בגרושים כמויות ענק של ניירות ערך, שמחירם היה בשפל. בשעות שאחר-כך, כשנודע הניצחון הגדול על נפוליאון, עלו בבת אחת השערים של המניות ומחירן חזר להיות גבוה. נתן רוטשילד, שהחזיק עתה את רובן, הפך לאיש העשיר באנגליה ומכאן ואילך הוא יהיה אחד האנשים העשירים בעולם ומהאנשים המשפיעים באימפריה הבריטית.

כל משפחת רוטשילד למדה מהאירוע הזה על חשיבותו של מידע ומכאן ואילך היא החלה פורשת רשת של שליחים לכל בירות אירופה. אנשים אלו העבירו לה בזמן אמת מידע, שאפשר למשפחה העשירה לבצע עסקאות שהעשירו אותה עוד ועוד.

חשוב לציין שיש הרואים בסיפור הזה עלילה אנטישמית מצוצה מהאצבע. אנו נציין שגם אם זו עלילה, הרי שהיא דווקא מחמיאה לתבונה העסקית של המשפחה היהודית העשירה והחשובה הזו. בסוף, אתם יודעים, זוכרים את המנצחים ולא את אלה שריכלו עליהם...

הנה סיפור העסקה המוצלחת שעשה נתן רוטשילד:

https://youtu.be/LR4H8hYck6w

עדות נוספת על האופן שבו פעל ערוץ המידע המכניס בהיסטוריה:

https://youtu.be/nxOV-IyU7tU

ועוד סרטון על רוטשילד והקרב בווטרלו:

http://youtu.be/WCeToWOZKbE?t=6m29s

כולם יודעים שקרב ווטרלו היה הקרב האחרון וההפסד הצורב ביותר של נפוליאון. ההיסטוריונים מספרים שבקרב הזה קנה את עולמו אחד היהודים העשירים בכל הזמנים ואדם שנחשב עד היום גאון עסקי מרתק.

נתן מאיר רוטשילד היה אחד מ-5 הבנים שנשלחו על ידי רוטשילד העשיר לבירות אירופה השונות, כדי להרחיב את הפעילות העסקית של המשפחה העשירה. נתן רוטשילד "קיבל" את נציגות לונדון ובמהרה הוא החל להפוך לגורם כלכלי חזק ומשפיע בבירת אנגליה. אבל את עושרו העצום הוא חב לאירוע שהפך אותו לטייקון הראשון של אירופה. מדובר ב-24 שעות שבהן השתמש במידע ובכשרון עיסקי לא רגיל כדי להפוך לאיש העשיר בעולם.

הכל החל בקרב ווטרלו, שבו ניסה נפוליאון לחזור ולהפוך למצביא הדגול שהכירו כולם. זה קרה לאחר שחזר לשלטון בצרפת והחליט לנצח את הבריטים. נתן רוטשילד, מי שסייע למימון הלוחמה בנפוליאון הציב מקורב שלו, שהיה במקום הקרב. המקורב העביר לו מסר, כנראה על ידי יונת דואר, שהצרפתים הובסו בקרב המכריע והאנגלים ניצחו. בבורסה של לונדון חששו מאד מהפסד בריטי למצביא הצרפתי המוכשר. כששמע את הבשורה מהשליח, החל נתן רוטשילד למכור במהירות את מניותיו ואת איגרות החוב של הממשלה הבריטית שהחזיק. הוא יצר מצב שבו כולם החלו מוכרים, בהנחה שאנגליה הפסידה בקרב.

אבל כשכולם מוכרים, יורד המחיר של ניירות ערך. לזה בדיוק המתין רוטשילד המתוחכם. כשהמניות קרסו ואיבדו את רוב ערכן בשוק, הוא החל לרכוש בגרושים כמויות ענק של ניירות ערך, שמחירם היה בשפל. בשעות שאחר-כך, כשנודע הניצחון הגדול על נפוליאון, עלו בבת אחת השערים של המניות ומחירן חזר להיות גבוה. נתן רוטשילד, שהחזיק עתה את רובן, הפך לאיש העשיר באנגליה ומכאן ואילך הוא יהיה אחד האנשים העשירים בעולם ומהאנשים המשפיעים באימפריה הבריטית.

כל משפחת רוטשילד למדה מהאירוע הזה על חשיבותו של מידע ומכאן ואילך היא החלה פורשת רשת של שליחים לכל בירות אירופה. אנשים אלו העבירו לה בזמן אמת מידע, שאפשר למשפחה העשירה לבצע עסקאות שהעשירו אותה עוד ועוד.

חשוב לציין שיש הרואים בסיפור הזה עלילה אנטישמית מצוצה מהאצבע. אנו נציין שגם אם זו עלילה, הרי שהיא דווקא מחמיאה לתבונה העסקית של המשפחה היהודית העשירה והחשובה הזו. בסוף, אתם יודעים, זוכרים את המנצחים ולא את אלה שריכלו עליהם...

הנה סיפור העסקה המוצלחת שעשה נתן רוטשילד:

https://youtu.be/LR4H8hYck6w

עדות נוספת על האופן שבו פעל ערוץ המידע המכניס בהיסטוריה:

https://youtu.be/nxOV-IyU7tU

ועוד סרטון על רוטשילד והקרב בווטרלו:

http://youtu.be/WCeToWOZKbE?t=6m29s

מהו השוק האפור ולמה לא כדאי להסתבך אתו?

נניח שאדם צריך כסף לפתור מצוקה כלכלית שנקלע אליה ומישהו מלווה לו. הריבית, אותו סכום כסף שמתווסף להחזר, אמנם גבוהה מהמקובל בבנקים, אבל הוא חש שאין לו ברירה. הבנקים מסרבים להלוות לו כספים כי הם "חוששים שלא יצליח להחזיר". אז הוא לוקח הלוואה ממישהו שאינו בנק... אך מה קורה כשההלוואה הקטנה הופכת לסכום עצום שעליו להחזיר? מאיפה ייקח את הכסף?

על בן אדם כזה אומרים בישראל, שהוא הסתבך עם "השוק האפור" (Gray Market). להלוות כספים לאחרים זה חוקי בעיקרון, אבל השוק האפור מקושר בזיכרון הציבורי למי שנותנים הלוואות בריבית רצחנית, עם ריבית גבוהה במיוחד שהופכת הלוואה קטנה לסכומי עתק שיש להחזיר. סכום הכסף שעל הלווים להחזיר לאנשי השוק האפור על ההלוואה הוא גבוה פי כמה מההלוואה שקיבלו. והחוב, אגב, גדל מיום ליום.

אמצעי הגבייה של החוב שצברו הופכים לא פעם לסיפור אלים של ממש. לא מעט מהמלווים בשוק האפור מורשעים בעברות פליליות כשהם גובים ריבית גבוהה שאינה חוקית, מבצעים עברות של סחיטה, איומים והפחדה ולעיתים פוגעים פיזית בלווה, בבני משפחתו או בעסק והפרנסה שלו.

פעילות השוק האפור מעוגנת בחוק. ההלוואות עצמן, אם הן בריבית סבירה, אינן עבירה על החוק. אך בארץ יצא ל"שוק" הזה שם רע במיוחד. ברוני השוק האפור מתגלים לא פעם גם כמי שעוסקים בהלבנת הון, מוכרים חובות לעבריינים, קשורים בעולם התחתון ועוד.

מה שעוד יותר קשה בסיפור הוא שהשוק האפור, המכנה את עצמו "שוק ההלוואות החוץ-בנקאיות" מלווה כסף במיוחד לאנשים השקועים במצוקה כלכלית. אנשים זקוקים לעיתים לסכום כסף שיוציא אותם מהמצוקה הכספית שאליה נקלעו והם מתפתים ליטול הלוואה כזו. אבל אז מסתבר להם שהריבית המטורפת שהתחייבו לה אצל אנשי השוק האפור מסבכת אותם כלכלית עוד יותר.

המלצה חשובה לעתיד - גם אם תהיו במצוקה, אל תקחו הלוואות בשוק האפור. כל הלוואה בריבית של יותר מ-20% לשנה (דגש על שנה) היא מסוכנת. התחננו לבנק ולבני משפחה לסיוע, פנו לעמותות כמו "פעמונים", דברו עם הרווחה, ספרו בעבודה, אבל אל תבחרו בפתרון ה"קל" של הלוואות בריבית רצחנית!

הנה הסבר על השוק האפור והבעיה שבו (עברית):

http://youtu.be/LEcqrN_lQKk

מאיפה מציעים לכם הלוואות חוץ בנקאיות (עברית):

http://youtu.be/A1ceL4jaZZE

זהירות מהלוואות שלא שקלתם היטב (עברית):

http://youtu.be/31m8t4PA1JI

לא כל גובה באיומים הוא אלים - בואו לצחוק קצת (עברית):

http://youtu.be/21QI96JGniE

וכתבת טלוויזיה על השוק האפור ושיטותיו (עברית):

https://youtu.be/LT1vDIYIB4A?long=yes

נניח שאדם צריך כסף לפתור מצוקה כלכלית שנקלע אליה ומישהו מלווה לו. הריבית, אותו סכום כסף שמתווסף להחזר, אמנם גבוהה מהמקובל בבנקים, אבל הוא חש שאין לו ברירה. הבנקים מסרבים להלוות לו כספים כי הם "חוששים שלא יצליח להחזיר". אז הוא לוקח הלוואה ממישהו שאינו בנק... אך מה קורה כשההלוואה הקטנה הופכת לסכום עצום שעליו להחזיר? מאיפה ייקח את הכסף?

על בן אדם כזה אומרים בישראל, שהוא הסתבך עם "השוק האפור" (Gray Market). להלוות כספים לאחרים זה חוקי בעיקרון, אבל השוק האפור מקושר בזיכרון הציבורי למי שנותנים הלוואות בריבית רצחנית, עם ריבית גבוהה במיוחד שהופכת הלוואה קטנה לסכומי עתק שיש להחזיר. סכום הכסף שעל הלווים להחזיר לאנשי השוק האפור על ההלוואה הוא גבוה פי כמה מההלוואה שקיבלו. והחוב, אגב, גדל מיום ליום.

אמצעי הגבייה של החוב שצברו הופכים לא פעם לסיפור אלים של ממש. לא מעט מהמלווים בשוק האפור מורשעים בעברות פליליות כשהם גובים ריבית גבוהה שאינה חוקית, מבצעים עברות של סחיטה, איומים והפחדה ולעיתים פוגעים פיזית בלווה, בבני משפחתו או בעסק והפרנסה שלו.

פעילות השוק האפור מעוגנת בחוק. ההלוואות עצמן, אם הן בריבית סבירה, אינן עבירה על החוק. אך בארץ יצא ל"שוק" הזה שם רע במיוחד. ברוני השוק האפור מתגלים לא פעם גם כמי שעוסקים בהלבנת הון, מוכרים חובות לעבריינים, קשורים בעולם התחתון ועוד.

מה שעוד יותר קשה בסיפור הוא שהשוק האפור, המכנה את עצמו "שוק ההלוואות החוץ-בנקאיות" מלווה כסף במיוחד לאנשים השקועים במצוקה כלכלית. אנשים זקוקים לעיתים לסכום כסף שיוציא אותם מהמצוקה הכספית שאליה נקלעו והם מתפתים ליטול הלוואה כזו. אבל אז מסתבר להם שהריבית המטורפת שהתחייבו לה אצל אנשי השוק האפור מסבכת אותם כלכלית עוד יותר.

המלצה חשובה לעתיד - גם אם תהיו במצוקה, אל תקחו הלוואות בשוק האפור. כל הלוואה בריבית של יותר מ-20% לשנה (דגש על שנה) היא מסוכנת. התחננו לבנק ולבני משפחה לסיוע, פנו לעמותות כמו "פעמונים", דברו עם הרווחה, ספרו בעבודה, אבל אל תבחרו בפתרון ה"קל" של הלוואות בריבית רצחנית!

הנה הסבר על השוק האפור והבעיה שבו (עברית):

http://youtu.be/LEcqrN_lQKk

מאיפה מציעים לכם הלוואות חוץ בנקאיות (עברית):

http://youtu.be/A1ceL4jaZZE

זהירות מהלוואות שלא שקלתם היטב (עברית):

http://youtu.be/31m8t4PA1JI

לא כל גובה באיומים הוא אלים - בואו לצחוק קצת (עברית):

http://youtu.be/21QI96JGniE

וכתבת טלוויזיה על השוק האפור ושיטותיו (עברית):

https://youtu.be/LT1vDIYIB4A?long=yes

מה זו משכנתא ואיך ממחזרים משכנתאות?

משכנתא (Mortgage) היא סוג של הלוואה לקניית דירה או בית.

נניח שאתם רוצים לקנות דירה ויש לכם רק חלק מהמחיר שלה. אתם הולכים לבנק, לוקחים הלוואת משכנתאות ומחזירים אותה לאורך שנים רבות. הבנק הילווה לכם כסף רב ובתמורה יקבל את הכסף שלכם למשך תקופה ארוכה.

לא תמיד למי שקונה בית, יש מספיק כסף משלו. לכן המשכנתא היא ברוב המקרים הכרח. מקבלי המשכנתא מחזירים אותה במשך שנים רבות, מדי חודש בחודשו.

כשאנחנו מקבלים משכנתא, הבית שקנינו משועבד לבנק - כלומר, הבנק הוא הבעלים האמיתיים של הנכס, עד שכל המשכנתא תשולם. כך הבנק מבטיח לעצמו שתחזירו את החוב שלכם.

לרוב מי שנותן משכנתא הוא בנק למשכנתאות, או בנק רגיל. הבנק גובה ריבית ממי שלוקח מהבנק הלוואה. פירוש הדבר שעל מי שלווה כסף מהבנק (מקבל ההלוואה) להחזיר לבנק את הכסף שלווה ממנו, בתוספת עוד סכום שעליו הוחלט מראש, זוהי הריבית.

דוגמה: אם הריבית למשל היא 4% בשנה וההלוואה הייתה של 100 שקלים, לאחר שנה יחזיר הלווה לבנק 104 שקלים. בצורה זו מקבל ההלוואה משלם לבנק תמורת השימוש בכסף שאינו שלו.

אם חלילה אין לרוכשי הבית כסף לשלם את תשלומי המשכנתא לבנק, הרי שהבנק ימכור את דירתם (זוכרים שהבית משועבד לבנק?) וייקח את שאר החוב שמגיע לו. את השאריות יקבלו הרוכשים המסכנים. זו הסיבה שיש לקחת משכנתא בחוכמה ולא להגזים בגודלה, ביחס להכנסות ולביטחון הכלכלי שלכם.

הנה הסבר של המשכנתאות (עברית):

https://youtu.be/UNUHAQ5hj6U

הדרך לקחת משכנתא (עברית):

http://youtu.be/tgaQ8XpI9eA

אחת לכמה שנים, או אם יש שינויים, כדאי לשקול מיחזור של המשכנתא (עברית):

https://youtu.be/XfVu9iVBOME

והנה דרך מצחיקה לקחת משכנתא (עברית):

http://youtu.be/7LDlCJwgSeA

משכנתא (Mortgage) היא סוג של הלוואה לקניית דירה או בית.

נניח שאתם רוצים לקנות דירה ויש לכם רק חלק מהמחיר שלה. אתם הולכים לבנק, לוקחים הלוואת משכנתאות ומחזירים אותה לאורך שנים רבות. הבנק הילווה לכם כסף רב ובתמורה יקבל את הכסף שלכם למשך תקופה ארוכה.

לא תמיד למי שקונה בית, יש מספיק כסף משלו. לכן המשכנתא היא ברוב המקרים הכרח. מקבלי המשכנתא מחזירים אותה במשך שנים רבות, מדי חודש בחודשו.

כשאנחנו מקבלים משכנתא, הבית שקנינו משועבד לבנק - כלומר, הבנק הוא הבעלים האמיתיים של הנכס, עד שכל המשכנתא תשולם. כך הבנק מבטיח לעצמו שתחזירו את החוב שלכם.

לרוב מי שנותן משכנתא הוא בנק למשכנתאות, או בנק רגיל. הבנק גובה ריבית ממי שלוקח מהבנק הלוואה. פירוש הדבר שעל מי שלווה כסף מהבנק (מקבל ההלוואה) להחזיר לבנק את הכסף שלווה ממנו, בתוספת עוד סכום שעליו הוחלט מראש, זוהי הריבית.

דוגמה: אם הריבית למשל היא 4% בשנה וההלוואה הייתה של 100 שקלים, לאחר שנה יחזיר הלווה לבנק 104 שקלים. בצורה זו מקבל ההלוואה משלם לבנק תמורת השימוש בכסף שאינו שלו.

אם חלילה אין לרוכשי הבית כסף לשלם את תשלומי המשכנתא לבנק, הרי שהבנק ימכור את דירתם (זוכרים שהבית משועבד לבנק?) וייקח את שאר החוב שמגיע לו. את השאריות יקבלו הרוכשים המסכנים. זו הסיבה שיש לקחת משכנתא בחוכמה ולא להגזים בגודלה, ביחס להכנסות ולביטחון הכלכלי שלכם.

הנה הסבר של המשכנתאות (עברית):

https://youtu.be/UNUHAQ5hj6U

הדרך לקחת משכנתא (עברית):

http://youtu.be/tgaQ8XpI9eA

אחת לכמה שנים, או אם יש שינויים, כדאי לשקול מיחזור של המשכנתא (עברית):

https://youtu.be/XfVu9iVBOME

והנה דרך מצחיקה לקחת משכנתא (עברית):

http://youtu.be/7LDlCJwgSeA

מה זה בנק?

הבנק (Bank) הוא עסק שמתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר רווח על כך שהפקדנו בבנק את כספנו. ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל אינו היחידי. הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

אם אתם בוגרים אז דעו ואם לא אז ספרו להורים שכדאי להתמקח בבנק, ממש כמו בשוק. מול סניף הבנק שלכם תוכלו להוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך. ראו באאוריקה בתגית "בנקים".

הנה ההיסטוריה של הבנקים והמערכת הבנקאית כולה (מתורגם):

http://youtu.be/fTTGALaRZoc

סרטון מצחיק שבו פקיד בנק מבזבז את הזמן של הלקוח שמבקש משכנתא או הלוואה (עברית):

http://youtu.be/7LDlCJwgSeA

ברנש שנעזר באבא שלו כדי להשיג לקוחות לבנק המתקדם שהוא הקים בעצמו (עברית):

http://youtu.be/aPnun16UwGE

הבנק (Bank) הוא עסק שמתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר רווח על כך שהפקדנו בבנק את כספנו. ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל אינו היחידי. הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

אם אתם בוגרים אז דעו ואם לא אז ספרו להורים שכדאי להתמקח בבנק, ממש כמו בשוק. מול סניף הבנק שלכם תוכלו להוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך. ראו באאוריקה בתגית "בנקים".

הנה ההיסטוריה של הבנקים והמערכת הבנקאית כולה (מתורגם):

http://youtu.be/fTTGALaRZoc

סרטון מצחיק שבו פקיד בנק מבזבז את הזמן של הלקוח שמבקש משכנתא או הלוואה (עברית):

http://youtu.be/7LDlCJwgSeA

ברנש שנעזר באבא שלו כדי להשיג לקוחות לבנק המתקדם שהוא הקים בעצמו (עברית):

http://youtu.be/aPnun16UwGE

מהו משבר כלכלי?

בתקופה בה רבים מדברים על מיתון (Recession) ועל משבר כלכלי (financial crisis), חשוב וכמעט הכרחי להבין את שני המושגים ואפילו מה ההבדל ביניהם. ספוילר: הוא גדול.

למעשה, ההבדל העיקרי בין מיתון למשבר כלכלי הוא במידת החומרה שלהם. מיתון מוגדר כתקופה של פעילות כלכלית מואטת במשך לפחות שישה חודשים, המתבטאת בירידה של שני רבעונים ברציפות בתמ"ג. משבר כלכלי הוא אירוע חמור יותר, המאופיין בירידה חדה בפעילות הכלכלית, במספר גדול של פשיטות רגל, ובעלייה חדה באבטלה.

#מיתון

(קראו בתגית "מיתון") מוגדר כהאטה כלכלית, כלומר ירידה משמעותית בפעילות הכלכלית במשק (במדינה או באזור כלשהו בעולם), המתמשכת לפחות חצי שנה.

פעילות כלכלית זו תתבטא או תימדד, בדרך כלל, בתוצר המקומי הגולמי (GDP).

#משבר כלכלי

לעומת מיתון, הוא הרבה יותר חמור. משמעותו של משבר כלכלי היא תקופה של ירידה רצינית ולא קצרה בפעילות הכלכלית במשק.

לרוב משבר כזה מתרחש כשיש צניחת ערך דרמטית ומהירה של מוסדות פיננסיים או נכסים במדינה או בעולם.

משבר כלכלי מתאפיין בדרך כלל בירידה בייצור של מפעלים ובירידה במכירות של מוצרים, המלווה בפשיטות רגל רבות בתעשייה, בירידה בהשקעות של משקיעים בעסקים ובעצם בעצירה של הצמיחה והתעסוקה, מה שיוצר אבטלה גואה כי המשק בעצם במשבר.

הגורמים למשברים כלכליים הם לרוב אירועים פוליטיים או צבאיים (כמו מלחמה או טראומה לאומית דומה), אסונות טבע (דוגמת רעידת אדמה או צונאמי), שגיאות ברמת המדיניות (כגון רגולציה מוגזמת או מינוף יתר של הבנקים).

גם שינויים טכנולוגיים היוצרים שינוי כלכלי חריף, כמו קריסת בועה כלכלית או טכנולוגיה חדשה המשפיעה על המשק (כמו האינטרנט או הבינה המלאכותית), על התעסוקה ועל ערכן של חברות ותיקות.

משבר כזה מתרחש לא פעם מקריסה של שוק המניות, או כשלקוחות הבנקים ממהרים למשוך את כספם מהחשבונות, מחשש שהבנק שלהם עלול לפשוט את הרגל.

משברים כלכליים משפיעים לרוב על כלכלות של מדינות או אזורים שלמים, אך הם יכולים להשפיע גם על כלל העולם, כמו שקרה ב"שפל הגדול" (ראו בתגית זו), עם קריסת בועת הדוט-קום או במשבר הקורונה העולמי.

משבר כלכלי יכול להביא להשפעות שליליות וקשות על רמת החיים של הציבור, דרך עליית האינפלציה, ירידה חדה בערך המטבע או בשל עלייה באבטלה.

הנה סיפור המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ולפעמים משבר כלכלי יכול להיות גם טוב (עברית)

https://youtu.be/QZ0nMfgpBHI

בתקופה בה רבים מדברים על מיתון (Recession) ועל משבר כלכלי (financial crisis), חשוב וכמעט הכרחי להבין את שני המושגים ואפילו מה ההבדל ביניהם. ספוילר: הוא גדול.

למעשה, ההבדל העיקרי בין מיתון למשבר כלכלי הוא במידת החומרה שלהם. מיתון מוגדר כתקופה של פעילות כלכלית מואטת במשך לפחות שישה חודשים, המתבטאת בירידה של שני רבעונים ברציפות בתמ"ג. משבר כלכלי הוא אירוע חמור יותר, המאופיין בירידה חדה בפעילות הכלכלית, במספר גדול של פשיטות רגל, ובעלייה חדה באבטלה.

#מיתון

(קראו בתגית "מיתון") מוגדר כהאטה כלכלית, כלומר ירידה משמעותית בפעילות הכלכלית במשק (במדינה או באזור כלשהו בעולם), המתמשכת לפחות חצי שנה.

פעילות כלכלית זו תתבטא או תימדד, בדרך כלל, בתוצר המקומי הגולמי (GDP).

#משבר כלכלי

לעומת מיתון, הוא הרבה יותר חמור. משמעותו של משבר כלכלי היא תקופה של ירידה רצינית ולא קצרה בפעילות הכלכלית במשק.

לרוב משבר כזה מתרחש כשיש צניחת ערך דרמטית ומהירה של מוסדות פיננסיים או נכסים במדינה או בעולם.

משבר כלכלי מתאפיין בדרך כלל בירידה בייצור של מפעלים ובירידה במכירות של מוצרים, המלווה בפשיטות רגל רבות בתעשייה, בירידה בהשקעות של משקיעים בעסקים ובעצם בעצירה של הצמיחה והתעסוקה, מה שיוצר אבטלה גואה כי המשק בעצם במשבר.

הגורמים למשברים כלכליים הם לרוב אירועים פוליטיים או צבאיים (כמו מלחמה או טראומה לאומית דומה), אסונות טבע (דוגמת רעידת אדמה או צונאמי), שגיאות ברמת המדיניות (כגון רגולציה מוגזמת או מינוף יתר של הבנקים).

גם שינויים טכנולוגיים היוצרים שינוי כלכלי חריף, כמו קריסת בועה כלכלית או טכנולוגיה חדשה המשפיעה על המשק (כמו האינטרנט או הבינה המלאכותית), על התעסוקה ועל ערכן של חברות ותיקות.

משבר כזה מתרחש לא פעם מקריסה של שוק המניות, או כשלקוחות הבנקים ממהרים למשוך את כספם מהחשבונות, מחשש שהבנק שלהם עלול לפשוט את הרגל.

משברים כלכליים משפיעים לרוב על כלכלות של מדינות או אזורים שלמים, אך הם יכולים להשפיע גם על כלל העולם, כמו שקרה ב"שפל הגדול" (ראו בתגית זו), עם קריסת בועת הדוט-קום או במשבר הקורונה העולמי.

משבר כלכלי יכול להביא להשפעות שליליות וקשות על רמת החיים של הציבור, דרך עליית האינפלציה, ירידה חדה בערך המטבע או בשל עלייה באבטלה.

הנה סיפור המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ולפעמים משבר כלכלי יכול להיות גם טוב (עברית)

https://youtu.be/QZ0nMfgpBHI

מה הן עמלות הבנקים?

הבנק שומר לנו על הכסף. אבל בזמן שהוא שומר על כספנו, הוא משתמש בו לשלל פעילויות כלכליות שמכניסות לו הון. המשעשע הוא שהבנק מרוויח מהכסף שלנו הרבה גם כך ומשלם לנו גרושים עבור זה, אם בכלל. אבל החלק הלא משעשע הוא בצד השני, שבו הוא גובה מאיתנו סכומי כסף רבים בתור עמלות על כל פעולה, גם כזו שמעשירה אותו. כך מרוויח גם ממי שיש לו כסף ונתן לבנק להשתמש בו לרווחיו שלו וגם ממי שבמצוקה ומתקשה לעמוד בחובותיו.

לא הבנתם? - ובכן, הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה בנקאית כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

משום כך אפשר וכדאי להתמקח, ממש כמו בשוק, עם סניף הבנק שלכם ולהוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם או על גבנו!

הנה עמלות הבנקים:

https://youtu.be/QKkUwKe5II8

כך אפשר להקטין משמעותית את העמלות של הבנקים:

https://youtu.be/LzPVaZVBRtQ

ובחיוך מריר - על ההצעה הנדיבה של הבנק שהיא תמיד נדיבה כלפיו (עברית):

https://youtu.be/SHI-IlnCWEU

וסאטירה שממחישה באופן משעשע כמה שזה לא משעשע:

https://youtu.be/aMavrv-xNaU

הבנק שומר לנו על הכסף. אבל בזמן שהוא שומר על כספנו, הוא משתמש בו לשלל פעילויות כלכליות שמכניסות לו הון. המשעשע הוא שהבנק מרוויח מהכסף שלנו הרבה גם כך ומשלם לנו גרושים עבור זה, אם בכלל. אבל החלק הלא משעשע הוא בצד השני, שבו הוא גובה מאיתנו סכומי כסף רבים בתור עמלות על כל פעולה, גם כזו שמעשירה אותו. כך מרוויח גם ממי שיש לו כסף ונתן לבנק להשתמש בו לרווחיו שלו וגם ממי שבמצוקה ומתקשה לעמוד בחובותיו.

לא הבנתם? - ובכן, הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה בנקאית כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

משום כך אפשר וכדאי להתמקח, ממש כמו בשוק, עם סניף הבנק שלכם ולהוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם או על גבנו!

הנה עמלות הבנקים:

https://youtu.be/QKkUwKe5II8

כך אפשר להקטין משמעותית את העמלות של הבנקים:

https://youtu.be/LzPVaZVBRtQ

ובחיוך מריר - על ההצעה הנדיבה של הבנק שהיא תמיד נדיבה כלפיו (עברית):

https://youtu.be/SHI-IlnCWEU

וסאטירה שממחישה באופן משעשע כמה שזה לא משעשע:

https://youtu.be/aMavrv-xNaU

איפה נולד הכסף?

המטבעות העתיקים ביותר בהיסטוריה נמצאו בלידיה, שנמצאת במערב טורקיה של היום, אז חלק מהסהר הפורה, שנקרא מסופוטמיה. הם נוצרו לפני יותר מ-2500 שנה.

המטבעות הקדומים הללו היו עשויים מתערובת של זהב וכסף וממש כמו במטבעות של היום הם הכילו משני צידיהם דמויות של אנשים חשובים. משם התחיל המסע העולמי של האדם לניהול כלכלה של ממש.

המטבע מייצג שלטון. רק השלטון מייצר מטבעות. עם פרוץ מרד ברומים, למשל, ממהרים היהודים בארץ הוא להסיר סמלים רומיים מכל מקום. אחד הדברים הראשונים שעושים היהודים כאן הוא לטבוע מטבעות בעצמם. זו הדרך להכריז על מדינה בשליטה יהודית.

הנה תולדות הכסף, שמתחילים הרבה לפני המצאתו, עוד בסחר החליפין (מתורגם):

https://youtu.be/kI1EBndardk

סרטון מעולה על התפתחות אמצעי התשלום לאורך ההיסטוריה (עברית):

https://youtu.be/PSKa8Y0jmQQ

הטבעת המטבעות היא הדרך להכריז על חרות ועצמאות כנגד שלטון חיצוני, כמו כאן במרד הגדול נגד הרומים (עברית):

https://youtu.be/VGJ7n0BknbQ

תולדות הכסף בסרטון אנימציה שערכו ילדים:

http://youtu.be/ADaY6THQp3Y

ומטבעות רומיים, עם פני הקיסרים שעליהם:

https://youtu.be/anjr8oau4f4

המטבעות העתיקים ביותר בהיסטוריה נמצאו בלידיה, שנמצאת במערב טורקיה של היום, אז חלק מהסהר הפורה, שנקרא מסופוטמיה. הם נוצרו לפני יותר מ-2500 שנה.

המטבעות הקדומים הללו היו עשויים מתערובת של זהב וכסף וממש כמו במטבעות של היום הם הכילו משני צידיהם דמויות של אנשים חשובים. משם התחיל המסע העולמי של האדם לניהול כלכלה של ממש.

המטבע מייצג שלטון. רק השלטון מייצר מטבעות. עם פרוץ מרד ברומים, למשל, ממהרים היהודים בארץ הוא להסיר סמלים רומיים מכל מקום. אחד הדברים הראשונים שעושים היהודים כאן הוא לטבוע מטבעות בעצמם. זו הדרך להכריז על מדינה בשליטה יהודית.

הנה תולדות הכסף, שמתחילים הרבה לפני המצאתו, עוד בסחר החליפין (מתורגם):

https://youtu.be/kI1EBndardk

סרטון מעולה על התפתחות אמצעי התשלום לאורך ההיסטוריה (עברית):

https://youtu.be/PSKa8Y0jmQQ

הטבעת המטבעות היא הדרך להכריז על חרות ועצמאות כנגד שלטון חיצוני, כמו כאן במרד הגדול נגד הרומים (עברית):

https://youtu.be/VGJ7n0BknbQ

תולדות הכסף בסרטון אנימציה שערכו ילדים:

http://youtu.be/ADaY6THQp3Y

ומטבעות רומיים, עם פני הקיסרים שעליהם:

https://youtu.be/anjr8oau4f4