שלום,

נראה שכבר הכרתם את אאוריקה. בטח כבר גיליתם כאן דברים מדהימים, אולי כבר שאלתם שאלות וקיבלתם תשובות טובות.

נשמח לראות משהו מכם בספר האורחים שלנו: איזו מילה טובה, חוות דעת, עצה חכמה לשיפור או כל מה שיש לכם לספר לנו על אאוריקה, כפי שאתם חווים אותה.

»

«

למה חובות אינם מומלצים?

למה חובות אינם מומלצים?

חוב הוא תשלום שעלינו לשלם למישהו אחר. בעל החוב, הנושה, הוא אדם או מוסד שהילווה לנו כסף, שאותו נצטרך להחזיר, או עסק שנתן לנו שירות או מוצר והתחייבנו לשלם לו בהמשך.

כי חובות נוצרים לא רק כשאנו מקבלים הלוואות. גם כשאנו קונים בכרטיס אשראי או בתשלומים, אנו נכנסים לחוב. וכך גם כשאנו צריכים לפצות מישהו על נזק שגרמנו לו.

חוב מאפשר לעיתים להסתדר כשחסר לנו כסף ולהחזיר כשיהיה לנו. אבל מאד מומלץ שלא לקחת הלוואות למקרים שאינם הכרח. כי הצלת חיים או התמודדות עם משבר חמור אחר, הם הכרח.

אבל ללוות כסף כדי להחליף מכונית, לעשות חתונה מפוארת, או לקנות בתשלומים כדי לא להרגיש את העול שבתשלום אחד, או אפילו לדחות חשבון שעלינו לשלם לפעם אחרת באמצעות הלוואה - כל הדוגמאות הללו הן משמעותן יצירת חובות שהיא לא אחראית ועלולה להוביל אותנו לתשלום גבוה יותר, בזמן קשה יותר ואפילו חלילה להביא אותנו לקריסה פיננסית.

הרי כשאיננו משלמים את החוב בזמן, מוטלת עליו ריבית. כלומר, נצטרך לשלם יותר על כל שקל שאנו חייבים. ככל שנדחה את מועד הפרעון, כלומר את החזרת החוב, נשלם יותר כסף. לכן, לקיחת הלוואה שאינה נחוצה, או דחיית תשלומים שיהיה עלינו לשלם בכל מקרה, יוצרים חובות מיותרים, שיעלו לנו ביוקר.

הימנעו מכניסה לא הכרחית לחובות!

הנה לדוגמה מלכודת החתונה המפוארת (עברית):

https://youtu.be/lSB8WM7Fs9U

על כמות החובות בעולם (עברית):

http://youtu.be/nCQS9LfCDy8

עוד פחות נעים זה לגבות חובות קטנים מחברים (עברית):

https://youtu.be/72uh6f2vr1M

הסבר של מומחה למצב שבו רבים מאזרחי ישראל שוקעים בחובות (עברית):

http://youtu.be/GE5J7vD0nDk

וגובה החובות (עברית):

https://youtu.be/YmVoNFhCBVQ

מהי "תספורת" בעולם הכלכלי?

מהי "תספורת" בעולם הכלכלי?

"תספורת" (Haircut) בעולם הכלכלי היא סוג של "שמיטת חובות", מעין פשיטת רגל לגופים עסקיים ואפילו למדינות שלמות. רק שלגופים כאלו לא נאה סתם לפשוט רגל ולכן עושים להם... ובכן, תספורת. כי מי לא מסתפר מדי פעם...

הבנתם שזו מטאפורה שמתארת באופן ציורי את הקיצוץ הפיזי של סכום החוב, כמו שקורה בקיצוץ השיער אצל ספר.

עניינית, ה" תספורת" היא מנגנון כלכלי שבו נמחק חלק מהחוב של גוף חייב, במטרה למנוע קריסה כלכלית מוחלטת והפסד מוחלט של נושיו. כל נושה נאלץ לוותר על חלקו בחוב הכללי.

#דוגמאות

אם לדוגמה, חברה חייבת 100 מיליון שקל, הנושים עשויים להסכים לקבל 70 מיליון, במקום להסתכן בפשיטת רגל מוחלטת.

או אם משקיע השקיע באגרות חוב (ראו בתגית "אג"ח") והחברה בה הוא השקיע נקלעה לקשיים, ייתכן שהוא יקבל רק 60% מהסכום. כלומר ה"תספורת" שהחברה עשתה עם נושיה פירושה ויתור שלו על חלק מהחוב.

#איך תספורת מתבצעת?

בעולם הכלכלי מגיעות לעתים חברות עסקיות ואפילו מדינות למצב שבו קשיים כלכליים שאליהם הן נקלעו לא מאפשרים להן לפרוע את החובות. אדם פרטי יכול להכריז על פשיטת רגל, אבל גופי ענק שכאלה הולכים "להסתפר".

המנגנון פועל כך: כשחייב בקשיים כלכליים חמורים מתקשה לעמוד בהתחייבויותיו, הנושים עלולים להפסיד את כל כספם אם הוא יפשוט רגל. במקום זאת, הם מסכימים לוותר על אחוז מסוים מהחוב בתמורה להבטחה לקבלת היתרה.

יוון עברה תספורת משמעותית במרץ 2012, כאשר נמחקו כ-107 מיליארד יורו מאג"ח ממשלתיות, מה שהוות כ-53.5% מהחוב הזה.

זוהי התספורת הגדולה ביותר בהיסטוריה הכלכלית המודרנית. התהליך כלל החלפת איגרות חוב ישנות באחרות חדשות בערך נמוך יותר.

" תספורת" כזו מחייבת את הסכמת רוב הנושים ולעתים מלווה בתנאים נוספים. גם ארגנטינה עברה תספורות דרמטיות ב-2001 וב-2005, כשהנושים איבדו עד 70% מהשקעתם. למרות ההפסד הכבד, התספורת אפשרה למדינה לחדש את פעילותה הכלכלית ולמשוך השקעות חדשות.

התספורת נחשבת לכלי של מוצא אחרון, שכן היא פוגעת באמון השוקים ומקשה על גיוס הלוואות עתידיות. עם זאת, כשהיא מתבצעת נכון, היא יכולה למנוע קריסה כלכלית מוחלטת ולאפשר התאוששות מהירה יחסית.

הנה ה"תספורת" בעולם הכלכלי (עברית):

https://youtu.be/IQXhlm-LGZM

מתן חודורוב מסביר את התספורת (עברית):

https://youtu.be/mo6D_xjn1G4

גם טייקונים עושים תספורת (עברית):

https://youtu.be/W4JRF8xY2ss

וגם מדינות - התספורת של יוון:

https://youtu.be/aCFrUfQ7_MQ

איך פועל כרטיס אשראי?

איך פועל כרטיס אשראי?

כרטיס אשראי (Credit card) מתבסס על אשראי. אשראי הוא סוג של הלוואה והוא עובד כך:

הכסף שלנו נמצא בבנק וגם המשכורת נכנסת אל חשבון הבנק שלנו. כשאנו מעוניינים לשלם בכרטיס האשראי שלנו לצורך קנייה או תשלום עבור שירות בבית עסק, פונה המוכר אך חברת האשראי, באמצעות מכשיר או בטלפון.

חברת האשראי מיידעת את העסק שבו אנו רוצים לרכוש אם יש או אין ברשותנו כסף כדי לבצע את העסקה ובמידה שיש לנו כסף היא מאשרת את הקנייה.

במידה ונרכוש את המוצר או השירות שרצינו ונשלם בכרטיס אשראי, נקבל את האשראי מחברת האשראי. כלומר, חברת האשראי תשלם בשמנו על קניית המוצר מיידית. בסוף החודש היא תגבה את הכסף מחשבון הבנק שלנו ובכך. יכוסה האשראי, כלומר החוב שלנו על הקנייה.

יש עוד שני סוגי כרטיסים בהם משתמשים:

#כרטיס מתנה

שמקבלים במתנה ויש עליו סכום כסף שניתן במתנה. קונים באמצעותו בדיוק כמו בכרטיס אשראי, אבל כשנגמר הסכום שהוטען בו אז לא ניתן יותר לקנות באמצעותו.

#כרטיס דביט

זהו כרטיס לחיוב מיידי, ללא אשראי. כלומר, הבנק לא מלווה כסף לבעל הכרטיס. אם רוצים לקנות באמצעותו, העסקה נבדקת מיידית מול חשבון הבנק. אם יתרת הכסף בחשבון מאפשרת את הקנייה, כלומר יש מספיק כסף כדי לבצע את העסקה - היא אכן מאושרת ללקוח, העסקה מתבצעת והכסף מועבר מיידית למוכר.

הנה הסבר לילדים באנגלית - כך פועל כרטיס האשראי:

https://youtu.be/Z0cbjc54kjI?t=39s

אבל גם איתו כדאי להיזהר (עברית):

https://youtu.be/xOpEz7bdNSc

להבין שמאחורי הכרטיס צריך להיות כסף אמיתי (עברית):

https://youtu.be/LwlkoAynnMU

ולמעשה, חוץ מכרטיס אשראי יש גם כרטיס מתנה וכרטיס דביט:

https://youtu.be/FbjlEp_sII8

מה זה סחר חליפין?

מה זה סחר חליפין?

סחר חליפין (barter) הוא מסחר שבו אנשים מחליפים ביניהם סחורות ושירותים. אין בסחר חליפין כסף כלל. למעשה, סחר החליפין הוא שיטת המסחר העתיקה ביותר בעולם. עוד לפני שהמציאו את הכסף, נהגו אנשים להחליף דברים שגידלו או ייצרו, תמורת דברים של אנשים אחרים בהם חפצו. חוקרים מצאו באפריקה עדויות לסחר חליפין כבר לפני 100 אלף שנים.

גם בעידן המודרני מתקיים סוג של בארטר, סחר-חליפין. אתרי אינטרנט שונים, אפליקציות ובעבר גם בעיתונים מתקיימים שוקי "קח-תן" שבהם לא מעט אנשים מפרסמים דברים שהיו מוכנים לתת, תמורת דברים שהם רוצים או זקוקים להם.

הנה סרט מצויר שמדגים את סחר החליפין והרגע שבו התחילו להחליפו:

http://youtu.be/4B3DKdLL-Mo?t=9s

סרטון שמציג את סחר החליפין ותולדות הכסף שאחריו:

http://youtu.be/ZXIuFpu72Nk

אפליקציה שמאפשרת מסחר בסחר חליפין (עברית):

https://youtu.be/XafYJNwrIGY

בנק מודרני שמבוסס על הרעיון של מטבע הוויר החברתי של שווייץ (עברית):

http://youtu.be/gY92_f7MRd4

וכלכלת השיתוף שהיא סוג של סחר חליפין מודרני (עברית):

https://youtu.be/w9MDrWjvyNo?long=yes

מהי ריבית?

מהי ריבית?

כשאנו לוקחים ממישהו הלוואה, אנו מקבלים את כספו לשימושנו ונחזיר לו כשיהיה לנו או בזמן המוסכם על שנינו להחזרת הכסף. אבל נהוג לקבוע הוספה של ריבית - סכום כסף שיתווסף להלוואה ושיפצה את המלווה כסף על הזמן שהכסף שלו שימש את הלווה - מקבל ההלוואה.

דוגמה לריבית? - אם קיבלנו 100 ש"ח הלוואה עם 12% ריבית לשנה, נחזיר בעוד שנה 112 ש"ח. 100 ש"ח היא קרן ההלוואה ועוד 12 ש"ח ריבית.

כלומר, הריבית היא בעצם "מחיר הכסף" - סכום הכסף הנוסף שמשלם הלווה, מקבל ההלוואה, למלווה, מי שמלווה לו את הכסף.

הריבית היא מחיר הכסף, מה שמשלם הלווה למלווה תמורת הזכות להשתמש ב"קרן ההלוואה", כלומר ההלוואה, סכום הכסף שהילווה לו.

לכלכלה של מדינות הריבית היא אולי הכלי המשמעותי ביותר שיכול לסייע להילחם באינפלציה, כלומר עליית מחירים מהירה ומתמשכת. אם תייקר את הכסף, על ידי העלאה של ריבית, תוכל להקטין את כמותו במשק וכך להוריד את המחירים.

העלאת ריבית היא בדרך כלל הדרך הטובה להילחם בעליות מחירים ובאינפלציה, כי היא מקטינה את כמות הכסף במשק.

אבל יש בה גם סיכון, כי כשמעלים ריבית אז נוצר לא פעם מיתון כלכלי, מצב בו המשק לא צומח.

אם המיתון הופך להיות חמור מדי, נאלצת המדינה להפסיק עם העלאות הריבית ובמצב כזה מדינות רבות עלולות להיקלע לסחרור שנקרא סטגפלציה - השילוב הכי גרוע לכלכלה - בו גם האינפלציה גבוהה וגם יש מיתון.

הנה סרטון שמסביר על הלוואות והריבית עבורן:

http://youtu.be/mRd2VX5Gthw

והסבר על ריביות לסוגיהן:

http://youtu.be/v4l_pBzMuIc

מהי המחאה או צ'ק?

מהי המחאה או צ'ק?

צ'ק או המחאה הוא אמצעי תשלום שמאפשר לאנשים לעשות עיסקאות, לרכוש ולקנות, מבלי לשאת סכומי כסף גדולים בכיסם.

למעשה מדובר בסוג פשוט של שטר חוב. קנית ממני מוצר או שירות, שילמת עבורו בהמחאה, קיבלתי אותה כשטר חוב ואגיש אותה לבנק שלי, שיגבה אותה מהבנק שלך.

זה פשוט.

כי הצ'ק הוא נייר שתולשים מפנקס הצ'קים שקיבלתם מהבנק, רושמים עליו סכום כסף שאותו מעוניינים לשלם ומוסרים כתשלום, תמורת מוצר או שירות.

מקבל הצ'ק מפקיד אותו בבנק. הבנק מעביר את הסכום שנרשם על הצ'ק, מחשבונו של נותן הצ'ק לחשבונו של מי שקיבל אותו.

הנה הסבר על כתיבת צ'קים:

http://youtu.be/dIZWqIv_flA

מה זה אשראי?

מה זה אשראי?

אשראי הוא הלוואה, או הרבה הלוואות, שנותן בנק או גוף דומה, תמורת התחייבות כללית של מקבל ההלוואה להחזיר את החוב המצטבר בהקדם.

כרטיס אשראי, למשל, מאפשר לקנות מוצר או שירות ומי שמשלם אותו מיידית היא חברת האשראי. על ידי סריקת כרטיס האשראי או הזנת פרטי הכרטיס תחוייב חברת האשראי מיידית, בעוד הרוכש יקבל את המוצר או השירות שרכש.

אבל ההלוואה שנותנת חברת האשראי באמצעות כרטיס אשראי, בניגוד להלוואה שאדם מבקש מהבנק במיוחד ומקווה שהבנק יסכים לתת, היא הלוואה מתמדת. זה אומר שעם כרטיס אשראי יכולים בעלי הכרטיס לקנות הרבה קניות, עד סכום שהבנק אישר מראש ונקרא "מסגרת האשראי".

את החוב הכספי יחזיר הרוכש לחברת האשראי בהמשך. זה יקרה בהתאם להסכם האשראי עם החברה. לרוב הכסף הזה ייגבה מחשבוננו עם קבלת המשכורת - בתוך חודש, או במהלך מספר חודשים, אם קנינו בתשלומים. על קנייה כזו בתשלומים תיגבה מאיתנו גם תוספת ריבית, שאנו משלמים לחברת האשראי עבור ההטבה הזו שקיבלנו ממנה.

הנה הסבר של השימוש השגוי והשימוש הנכון בכרטיס אשראי (עברית):

https://youtu.be/LwlkoAynnMU

המלצות לגבי כרטיס האשראי שלכם (עברית):

https://youtu.be/CbFkC7ltaoI

הנתונים של כרטיס האשראי מגרים מאוד את הגנבים (עברית):

https://youtu.be/KNds-19xyi8

וסרטון משעשע שמדגים כמה קל לקנות באשראי ומה קורה כשזה לא מצליח (עברית):

http://youtu.be/pqYKYyF0yW0

מהו הארנק הסלולארי?

מהו הארנק הסלולארי?

ארנק סלולארי הוא שמה של שיטה פשוטה ומהירה, לתשלום באמצעות הסמארטפון. הטכנולוגיה המודרנית מאפשרת לראשונה אמצעי תשלום חדשים שמבוססים על הטלפון הסלולארי שנמצא איתנו כל הזמן. על ידי קירוב של המכשיר הסלולארי לקופה, היא מזהה אותו באמצעות טכנולוגיית NFC, תקשורת שמבוססת על קרבה פיזית. הזיהוי מאפשר לחייב את חשבונו של בעל הטלפון ברכישה שעשה. מי שמחזיק כמה כרטיסי אשראי יכול לבחור באיזה כרטיס לשלם והתשלום מתבצע. כדי למנוע מגנבים להשתמש בטלפון גנוב לקניות, מחייב התשלום בזיהוי טביעת האצבע של בעל הטלפון.

התשלום בסמארטפון לא ישנה את הרגלי הקנייה של הציבור בן לילה. גם לכרטיסי אשראי ולכספומטים לקח שנים, עד שהפכו לאמצעי תשלום וניהול כספים פופולאריים. אבל האבטחה המשופרת שלהם, שמירה על פרטיות הקונים, האפשרות לשלם גם באפליקציות ובאינטרנט בשיטה זו ובעיקר הנוחות, כל אלה מבטיחים שלטווח ארוך יש להם סיכוי טוב להפוך לאמצעי התשלום המועדפים על העולם המודרני. כיום נכנסות טכנולוגיות כמו Apple Pay, Samsung pay, Google Wallet ו-PayPal ומתחרות ביניהן על המקום בשוק הזה. עם 45 מיליון פעולות מסחריות ביום, גם לענקית המסחר הסינית אליבאבא יש ארנק אלקטרוני משלה.

בדיוק כמו תשלומים בכרטיסי אשראי, חשוב לדעת שמבחינה כלכלית אישית, התשלומים באמצעות הסמארטפון אינם מומלצים למי שמעוניינים להתנהל נכון. אמצעי תשלום כאלה גורמים לנו לא לשים לב להוצאותינו ועלולים להכניס את המשתמש לחובות. עדיף תמיד להתנהל במזומן.

הנה הארנק הסלולארי (עברית):

https://youtu.be/gOsGWwp4NTM

הארנק הדיגיטלי של גוגל (מתורגם):

https://youtu.be/3eKF_kEjy-I

על ארנק סלולרי לילדים (עברית):

https://youtu.be/2i1vXhquxnk?t=17s

כך עובד התשלום האלקטרוני בארנק החכם:

https://youtu.be/Iod3zO0LAUU

ועיתונאי מנסה לשלם בעיר באפליקציית התשלומים Apple Pay:

https://youtu.be/sHLTzzZ38AA

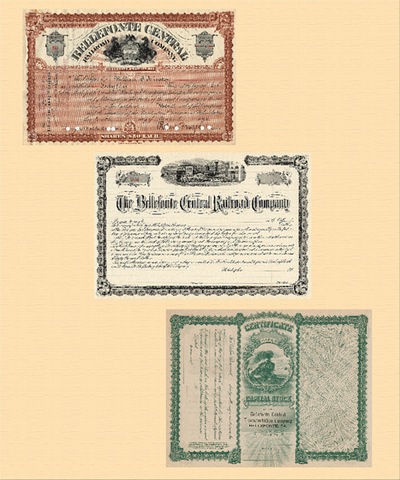

מהן אגרות חוב ולמה הן משמשות?

מהן אגרות חוב ולמה הן משמשות?

איגרת חוב (אג"ח) היא נייר ערך שהוא בעצם תעודת התחייבות לתשלום חוב. באמצעות אג"ח לווים גופים עסקיים ואפילו ממשלות כסף מהציבור ומתחייבים להחזירו בעתיד.

כן, איגרות חוב מנפיקות מדינות, רשויות מקומיות, חברות עיסקיות ואחרים.

האג"ח הוא בעצם סוג של הלוואה סחירה - הלוואה שאת השווי שלה אפשר למכור ולקנות בבורסה.

אז איך האג"ח עובד?

הגוף שמנפיק איגרות חוב מקבל סכום כסף מרוכש האג"ח. לרוב, המנפיק מתחייב על מועד שבו ישולם הסכום של האג"ח למי שמחזיק אותו. לעתים הסכום ישולם בתוספת הצמדה וריבית. עד למועד התשלום יכול רוכש האג"ח למכור ולסחור בו עם אחרים, כמו עם מניות.

הנה אגרות החוב (עברית):

https://youtu.be/VzUQA0RIMAY

כך הן משמשות את שוק ההון (עברית):

https://youtu.be/rvFFxJkRvFU

עוד הסבר של המושג אג"ח (עברית):

https://youtu.be/6zF54HAUfXI

וסקירת אגרות החוב (עברית):

http://youtu.be/hZI6nTSFy74

חוב הוא תשלום שעלינו לשלם למישהו אחר. בעל החוב, הנושה, הוא אדם או מוסד שהילווה לנו כסף, שאותו נצטרך להחזיר, או עסק שנתן לנו שירות או מוצר והתחייבנו לשלם לו בהמשך.

כי חובות נוצרים לא רק כשאנו מקבלים הלוואות. גם כשאנו קונים בכרטיס אשראי או בתשלומים, אנו נכנסים לחוב. וכך גם כשאנו צריכים לפצות מישהו על נזק שגרמנו לו.

חוב מאפשר לעיתים להסתדר כשחסר לנו כסף ולהחזיר כשיהיה לנו. אבל מאד מומלץ שלא לקחת הלוואות למקרים שאינם הכרח. כי הצלת חיים או התמודדות עם משבר חמור אחר, הם הכרח.

אבל ללוות כסף כדי להחליף מכונית, לעשות חתונה מפוארת, או לקנות בתשלומים כדי לא להרגיש את העול שבתשלום אחד, או אפילו לדחות חשבון שעלינו לשלם לפעם אחרת באמצעות הלוואה - כל הדוגמאות הללו הן משמעותן יצירת חובות שהיא לא אחראית ועלולה להוביל אותנו לתשלום גבוה יותר, בזמן קשה יותר ואפילו חלילה להביא אותנו לקריסה פיננסית.

הרי כשאיננו משלמים את החוב בזמן, מוטלת עליו ריבית. כלומר, נצטרך לשלם יותר על כל שקל שאנו חייבים. ככל שנדחה את מועד הפרעון, כלומר את החזרת החוב, נשלם יותר כסף. לכן, לקיחת הלוואה שאינה נחוצה, או דחיית תשלומים שיהיה עלינו לשלם בכל מקרה, יוצרים חובות מיותרים, שיעלו לנו ביוקר.

הימנעו מכניסה לא הכרחית לחובות!

הנה לדוגמה מלכודת החתונה המפוארת (עברית):

https://youtu.be/lSB8WM7Fs9U

על כמות החובות בעולם (עברית):

http://youtu.be/nCQS9LfCDy8

עוד פחות נעים זה לגבות חובות קטנים מחברים (עברית):

https://youtu.be/72uh6f2vr1M

הסבר של מומחה למצב שבו רבים מאזרחי ישראל שוקעים בחובות (עברית):

http://youtu.be/GE5J7vD0nDk

וגובה החובות (עברית):

https://youtu.be/YmVoNFhCBVQ

"תספורת" (Haircut) בעולם הכלכלי היא סוג של "שמיטת חובות", מעין פשיטת רגל לגופים עסקיים ואפילו למדינות שלמות. רק שלגופים כאלו לא נאה סתם לפשוט רגל ולכן עושים להם... ובכן, תספורת. כי מי לא מסתפר מדי פעם...

הבנתם שזו מטאפורה שמתארת באופן ציורי את הקיצוץ הפיזי של סכום החוב, כמו שקורה בקיצוץ השיער אצל ספר.

עניינית, ה" תספורת" היא מנגנון כלכלי שבו נמחק חלק מהחוב של גוף חייב, במטרה למנוע קריסה כלכלית מוחלטת והפסד מוחלט של נושיו. כל נושה נאלץ לוותר על חלקו בחוב הכללי.

#דוגמאות

אם לדוגמה, חברה חייבת 100 מיליון שקל, הנושים עשויים להסכים לקבל 70 מיליון, במקום להסתכן בפשיטת רגל מוחלטת.

או אם משקיע השקיע באגרות חוב (ראו בתגית "אג"ח") והחברה בה הוא השקיע נקלעה לקשיים, ייתכן שהוא יקבל רק 60% מהסכום. כלומר ה"תספורת" שהחברה עשתה עם נושיה פירושה ויתור שלו על חלק מהחוב.

#איך תספורת מתבצעת?

בעולם הכלכלי מגיעות לעתים חברות עסקיות ואפילו מדינות למצב שבו קשיים כלכליים שאליהם הן נקלעו לא מאפשרים להן לפרוע את החובות. אדם פרטי יכול להכריז על פשיטת רגל, אבל גופי ענק שכאלה הולכים "להסתפר".

המנגנון פועל כך: כשחייב בקשיים כלכליים חמורים מתקשה לעמוד בהתחייבויותיו, הנושים עלולים להפסיד את כל כספם אם הוא יפשוט רגל. במקום זאת, הם מסכימים לוותר על אחוז מסוים מהחוב בתמורה להבטחה לקבלת היתרה.

יוון עברה תספורת משמעותית במרץ 2012, כאשר נמחקו כ-107 מיליארד יורו מאג"ח ממשלתיות, מה שהוות כ-53.5% מהחוב הזה.

זוהי התספורת הגדולה ביותר בהיסטוריה הכלכלית המודרנית. התהליך כלל החלפת איגרות חוב ישנות באחרות חדשות בערך נמוך יותר.

" תספורת" כזו מחייבת את הסכמת רוב הנושים ולעתים מלווה בתנאים נוספים. גם ארגנטינה עברה תספורות דרמטיות ב-2001 וב-2005, כשהנושים איבדו עד 70% מהשקעתם. למרות ההפסד הכבד, התספורת אפשרה למדינה לחדש את פעילותה הכלכלית ולמשוך השקעות חדשות.

התספורת נחשבת לכלי של מוצא אחרון, שכן היא פוגעת באמון השוקים ומקשה על גיוס הלוואות עתידיות. עם זאת, כשהיא מתבצעת נכון, היא יכולה למנוע קריסה כלכלית מוחלטת ולאפשר התאוששות מהירה יחסית.

הנה ה"תספורת" בעולם הכלכלי (עברית):

https://youtu.be/IQXhlm-LGZM

מתן חודורוב מסביר את התספורת (עברית):

https://youtu.be/mo6D_xjn1G4

גם טייקונים עושים תספורת (עברית):

https://youtu.be/W4JRF8xY2ss

וגם מדינות - התספורת של יוון:

https://youtu.be/aCFrUfQ7_MQ

כרטיס אשראי (Credit card) מתבסס על אשראי. אשראי הוא סוג של הלוואה והוא עובד כך:

הכסף שלנו נמצא בבנק וגם המשכורת נכנסת אל חשבון הבנק שלנו. כשאנו מעוניינים לשלם בכרטיס האשראי שלנו לצורך קנייה או תשלום עבור שירות בבית עסק, פונה המוכר אך חברת האשראי, באמצעות מכשיר או בטלפון.

חברת האשראי מיידעת את העסק שבו אנו רוצים לרכוש אם יש או אין ברשותנו כסף כדי לבצע את העסקה ובמידה שיש לנו כסף היא מאשרת את הקנייה.

במידה ונרכוש את המוצר או השירות שרצינו ונשלם בכרטיס אשראי, נקבל את האשראי מחברת האשראי. כלומר, חברת האשראי תשלם בשמנו על קניית המוצר מיידית. בסוף החודש היא תגבה את הכסף מחשבון הבנק שלנו ובכך. יכוסה האשראי, כלומר החוב שלנו על הקנייה.

יש עוד שני סוגי כרטיסים בהם משתמשים:

#כרטיס מתנה

שמקבלים במתנה ויש עליו סכום כסף שניתן במתנה. קונים באמצעותו בדיוק כמו בכרטיס אשראי, אבל כשנגמר הסכום שהוטען בו אז לא ניתן יותר לקנות באמצעותו.

#כרטיס דביט

זהו כרטיס לחיוב מיידי, ללא אשראי. כלומר, הבנק לא מלווה כסף לבעל הכרטיס. אם רוצים לקנות באמצעותו, העסקה נבדקת מיידית מול חשבון הבנק. אם יתרת הכסף בחשבון מאפשרת את הקנייה, כלומר יש מספיק כסף כדי לבצע את העסקה - היא אכן מאושרת ללקוח, העסקה מתבצעת והכסף מועבר מיידית למוכר.

הנה הסבר לילדים באנגלית - כך פועל כרטיס האשראי:

https://youtu.be/Z0cbjc54kjI?t=39s

אבל גם איתו כדאי להיזהר (עברית):

https://youtu.be/xOpEz7bdNSc

להבין שמאחורי הכרטיס צריך להיות כסף אמיתי (עברית):

https://youtu.be/LwlkoAynnMU

ולמעשה, חוץ מכרטיס אשראי יש גם כרטיס מתנה וכרטיס דביט:

https://youtu.be/FbjlEp_sII8

סחר חליפין (barter) הוא מסחר שבו אנשים מחליפים ביניהם סחורות ושירותים. אין בסחר חליפין כסף כלל. למעשה, סחר החליפין הוא שיטת המסחר העתיקה ביותר בעולם. עוד לפני שהמציאו את הכסף, נהגו אנשים להחליף דברים שגידלו או ייצרו, תמורת דברים של אנשים אחרים בהם חפצו. חוקרים מצאו באפריקה עדויות לסחר חליפין כבר לפני 100 אלף שנים.

גם בעידן המודרני מתקיים סוג של בארטר, סחר-חליפין. אתרי אינטרנט שונים, אפליקציות ובעבר גם בעיתונים מתקיימים שוקי "קח-תן" שבהם לא מעט אנשים מפרסמים דברים שהיו מוכנים לתת, תמורת דברים שהם רוצים או זקוקים להם.

הנה סרט מצויר שמדגים את סחר החליפין והרגע שבו התחילו להחליפו:

http://youtu.be/4B3DKdLL-Mo?t=9s

סרטון שמציג את סחר החליפין ותולדות הכסף שאחריו:

http://youtu.be/ZXIuFpu72Nk

אפליקציה שמאפשרת מסחר בסחר חליפין (עברית):

https://youtu.be/XafYJNwrIGY

בנק מודרני שמבוסס על הרעיון של מטבע הוויר החברתי של שווייץ (עברית):

http://youtu.be/gY92_f7MRd4

וכלכלת השיתוף שהיא סוג של סחר חליפין מודרני (עברית):

https://youtu.be/w9MDrWjvyNo?long=yes

חובות

כשאנו לוקחים ממישהו הלוואה, אנו מקבלים את כספו לשימושנו ונחזיר לו כשיהיה לנו או בזמן המוסכם על שנינו להחזרת הכסף. אבל נהוג לקבוע הוספה של ריבית - סכום כסף שיתווסף להלוואה ושיפצה את המלווה כסף על הזמן שהכסף שלו שימש את הלווה - מקבל ההלוואה.

דוגמה לריבית? - אם קיבלנו 100 ש"ח הלוואה עם 12% ריבית לשנה, נחזיר בעוד שנה 112 ש"ח. 100 ש"ח היא קרן ההלוואה ועוד 12 ש"ח ריבית.

כלומר, הריבית היא בעצם "מחיר הכסף" - סכום הכסף הנוסף שמשלם הלווה, מקבל ההלוואה, למלווה, מי שמלווה לו את הכסף.

הריבית היא מחיר הכסף, מה שמשלם הלווה למלווה תמורת הזכות להשתמש ב"קרן ההלוואה", כלומר ההלוואה, סכום הכסף שהילווה לו.

לכלכלה של מדינות הריבית היא אולי הכלי המשמעותי ביותר שיכול לסייע להילחם באינפלציה, כלומר עליית מחירים מהירה ומתמשכת. אם תייקר את הכסף, על ידי העלאה של ריבית, תוכל להקטין את כמותו במשק וכך להוריד את המחירים.

העלאת ריבית היא בדרך כלל הדרך הטובה להילחם בעליות מחירים ובאינפלציה, כי היא מקטינה את כמות הכסף במשק.

אבל יש בה גם סיכון, כי כשמעלים ריבית אז נוצר לא פעם מיתון כלכלי, מצב בו המשק לא צומח.

אם המיתון הופך להיות חמור מדי, נאלצת המדינה להפסיק עם העלאות הריבית ובמצב כזה מדינות רבות עלולות להיקלע לסחרור שנקרא סטגפלציה - השילוב הכי גרוע לכלכלה - בו גם האינפלציה גבוהה וגם יש מיתון.

הנה סרטון שמסביר על הלוואות והריבית עבורן:

http://youtu.be/mRd2VX5Gthw

והסבר על ריביות לסוגיהן:

http://youtu.be/v4l_pBzMuIc

צ'ק או המחאה הוא אמצעי תשלום שמאפשר לאנשים לעשות עיסקאות, לרכוש ולקנות, מבלי לשאת סכומי כסף גדולים בכיסם.

למעשה מדובר בסוג פשוט של שטר חוב. קנית ממני מוצר או שירות, שילמת עבורו בהמחאה, קיבלתי אותה כשטר חוב ואגיש אותה לבנק שלי, שיגבה אותה מהבנק שלך.

זה פשוט.

כי הצ'ק הוא נייר שתולשים מפנקס הצ'קים שקיבלתם מהבנק, רושמים עליו סכום כסף שאותו מעוניינים לשלם ומוסרים כתשלום, תמורת מוצר או שירות.

מקבל הצ'ק מפקיד אותו בבנק. הבנק מעביר את הסכום שנרשם על הצ'ק, מחשבונו של נותן הצ'ק לחשבונו של מי שקיבל אותו.

הנה הסבר על כתיבת צ'קים:

http://youtu.be/dIZWqIv_flA

אשראי הוא הלוואה, או הרבה הלוואות, שנותן בנק או גוף דומה, תמורת התחייבות כללית של מקבל ההלוואה להחזיר את החוב המצטבר בהקדם.

כרטיס אשראי, למשל, מאפשר לקנות מוצר או שירות ומי שמשלם אותו מיידית היא חברת האשראי. על ידי סריקת כרטיס האשראי או הזנת פרטי הכרטיס תחוייב חברת האשראי מיידית, בעוד הרוכש יקבל את המוצר או השירות שרכש.

אבל ההלוואה שנותנת חברת האשראי באמצעות כרטיס אשראי, בניגוד להלוואה שאדם מבקש מהבנק במיוחד ומקווה שהבנק יסכים לתת, היא הלוואה מתמדת. זה אומר שעם כרטיס אשראי יכולים בעלי הכרטיס לקנות הרבה קניות, עד סכום שהבנק אישר מראש ונקרא "מסגרת האשראי".

את החוב הכספי יחזיר הרוכש לחברת האשראי בהמשך. זה יקרה בהתאם להסכם האשראי עם החברה. לרוב הכסף הזה ייגבה מחשבוננו עם קבלת המשכורת - בתוך חודש, או במהלך מספר חודשים, אם קנינו בתשלומים. על קנייה כזו בתשלומים תיגבה מאיתנו גם תוספת ריבית, שאנו משלמים לחברת האשראי עבור ההטבה הזו שקיבלנו ממנה.

הנה הסבר של השימוש השגוי והשימוש הנכון בכרטיס אשראי (עברית):

https://youtu.be/LwlkoAynnMU

המלצות לגבי כרטיס האשראי שלכם (עברית):

https://youtu.be/CbFkC7ltaoI

הנתונים של כרטיס האשראי מגרים מאוד את הגנבים (עברית):

https://youtu.be/KNds-19xyi8

וסרטון משעשע שמדגים כמה קל לקנות באשראי ומה קורה כשזה לא מצליח (עברית):

http://youtu.be/pqYKYyF0yW0

ארנק סלולארי הוא שמה של שיטה פשוטה ומהירה, לתשלום באמצעות הסמארטפון. הטכנולוגיה המודרנית מאפשרת לראשונה אמצעי תשלום חדשים שמבוססים על הטלפון הסלולארי שנמצא איתנו כל הזמן. על ידי קירוב של המכשיר הסלולארי לקופה, היא מזהה אותו באמצעות טכנולוגיית NFC, תקשורת שמבוססת על קרבה פיזית. הזיהוי מאפשר לחייב את חשבונו של בעל הטלפון ברכישה שעשה. מי שמחזיק כמה כרטיסי אשראי יכול לבחור באיזה כרטיס לשלם והתשלום מתבצע. כדי למנוע מגנבים להשתמש בטלפון גנוב לקניות, מחייב התשלום בזיהוי טביעת האצבע של בעל הטלפון.

התשלום בסמארטפון לא ישנה את הרגלי הקנייה של הציבור בן לילה. גם לכרטיסי אשראי ולכספומטים לקח שנים, עד שהפכו לאמצעי תשלום וניהול כספים פופולאריים. אבל האבטחה המשופרת שלהם, שמירה על פרטיות הקונים, האפשרות לשלם גם באפליקציות ובאינטרנט בשיטה זו ובעיקר הנוחות, כל אלה מבטיחים שלטווח ארוך יש להם סיכוי טוב להפוך לאמצעי התשלום המועדפים על העולם המודרני. כיום נכנסות טכנולוגיות כמו Apple Pay, Samsung pay, Google Wallet ו-PayPal ומתחרות ביניהן על המקום בשוק הזה. עם 45 מיליון פעולות מסחריות ביום, גם לענקית המסחר הסינית אליבאבא יש ארנק אלקטרוני משלה.

בדיוק כמו תשלומים בכרטיסי אשראי, חשוב לדעת שמבחינה כלכלית אישית, התשלומים באמצעות הסמארטפון אינם מומלצים למי שמעוניינים להתנהל נכון. אמצעי תשלום כאלה גורמים לנו לא לשים לב להוצאותינו ועלולים להכניס את המשתמש לחובות. עדיף תמיד להתנהל במזומן.

הנה הארנק הסלולארי (עברית):

https://youtu.be/gOsGWwp4NTM

הארנק הדיגיטלי של גוגל (מתורגם):

https://youtu.be/3eKF_kEjy-I

על ארנק סלולרי לילדים (עברית):

https://youtu.be/2i1vXhquxnk?t=17s

כך עובד התשלום האלקטרוני בארנק החכם:

https://youtu.be/Iod3zO0LAUU

ועיתונאי מנסה לשלם בעיר באפליקציית התשלומים Apple Pay:

https://youtu.be/sHLTzzZ38AA

איגרת חוב (אג"ח) היא נייר ערך שהוא בעצם תעודת התחייבות לתשלום חוב. באמצעות אג"ח לווים גופים עסקיים ואפילו ממשלות כסף מהציבור ומתחייבים להחזירו בעתיד.

כן, איגרות חוב מנפיקות מדינות, רשויות מקומיות, חברות עיסקיות ואחרים.

האג"ח הוא בעצם סוג של הלוואה סחירה - הלוואה שאת השווי שלה אפשר למכור ולקנות בבורסה.

אז איך האג"ח עובד?

הגוף שמנפיק איגרות חוב מקבל סכום כסף מרוכש האג"ח. לרוב, המנפיק מתחייב על מועד שבו ישולם הסכום של האג"ח למי שמחזיק אותו. לעתים הסכום ישולם בתוספת הצמדה וריבית. עד למועד התשלום יכול רוכש האג"ח למכור ולסחור בו עם אחרים, כמו עם מניות.

הנה אגרות החוב (עברית):

https://youtu.be/VzUQA0RIMAY

כך הן משמשות את שוק ההון (עברית):

https://youtu.be/rvFFxJkRvFU

עוד הסבר של המושג אג"ח (עברית):

https://youtu.be/6zF54HAUfXI

וסקירת אגרות החוב (עברית):

http://youtu.be/hZI6nTSFy74