שלום,

נראה שכבר הכרתם את אאוריקה. בטח כבר גיליתם כאן דברים מדהימים, אולי כבר שאלתם שאלות וקיבלתם תשובות טובות.

נשמח לראות משהו מכם בספר האורחים שלנו: איזו מילה טובה, חוות דעת, עצה חכמה לשיפור או כל מה שיש לכם לספר לנו על אאוריקה, כפי שאתם חווים אותה.

»

«

איך לנהל את תקציב הבית בצורה חכמה?

איך לנהל את תקציב הבית בצורה חכמה?

כדי לנהל נכון את התקציב המשפחתי, לא מומלץ לסמוך על החוש בלבד. כדאי לקחת חצי שעה שבועית ולבחון את ההכנסות וההוצאות ואת ההתנהלות הכללית של החסכונות המשפחתיים וכיצד לשמור על הכסף ולנהל אותו.

הנה סרטון הדרכה על ניהול תקציב משפחתי:

http://youtu.be/4mdss99P8jY?t=7s

ושיקולי תקציב קובעים גם בטיול וחופשה (מסך מלא):

http://youtu.be/jA5iz2oIvus

מתי בחודש נכון לחסוך?

מתי בחודש נכון לחסוך?

המליצו להורים לשים את הכסף בחיסכון מיד כשמקבלים משכורת, כבר בתחילת החודש ולא בסופו. כך לא יוכלו לדלג על הדבר החשוב כל כך שנקרא חסכון.

אם משאירים את החיסכון להמשך או לסוף החודש, יש חשש שלא יישאר מספיק כסף לחסוך, כי תמיד יש הוצאות והן עלולות "לחסל" את כל מה שנכנס בתחילת החודש.

הנה סרטון על הדרך הנכונה לחיסכון:

http://youtu.be/kWRXwe5Nq3M

מהו מיתון?

מהו מיתון?

בתקופה בה רבים מדברים על מיתון (Recession) כדאי להבין מהו בכלל מיתון.

אם צמיחה פירושה התרחבות ועלייה בפעילות הכלכלית במשק, אז מיתון הוא ירידה משמעותית ונמשכת בפעילות הכלכלית הזו.

משמעותו של מיתון כזה היא כלכלה מתכווצת. למעשה, מיתון הוא אחת מהתוצאות של מעין נדנדה של המחזור העסקי, מטוטלת שנעה בין תקופות של צמיחה וזמנים של התכווצות כלכלית ומיתון.

כמו בריקוד מחזורי, השוק נע בצעד אחורה (במיתון) ושניים קדימה (צמיחה) שוב ושוב.

טכנית, אגב, מיתון מוגדר כשני רבעונים רצופים שבהם יש צמיחה כלכלית שלילית, מה שנמדד בדרך כלל באמצעות התוצר המקומי הגולמי (GDP).

#מה גורם למיתון?

כל מיתון הוא ייחודי, אבל איכשהו כמעט תמיד הוא קשור לירידה בהוצאות במשק, כשההוצאות שאנשים וגופים עסקיים עושים הן נמוכות מבעבר.

זה קורה למשל כשהמחירים עולים בחדות או בהתמדה - תוצאה טבעית של אינפלציה למשל. כי כשאנשים הופכים מאד מחושבים ובמקום לבזבז את כספם הם שומרים עליו מצטמצמת הפעילות בשוק והמיתון מתחיל.

זה יכול להתחיל כשהבנק המרכזי של המדינה (אצלנו זה בנק ישראל) נלחם מול האינפלציה, תופעה שמתבטאת תמיד בירידת ערך הכסף, הכרוכה בעליות מחירים חדות ותדירות.

"הנשק" העיקרי של הבנק המרכזי במלחמה הזו באינפלציה יהיה העלאה של הריבית במשק. העלאת הריבית מסייעת לצמצום הכסף במשק אך גם גורמת לכך שפחות כסף יושקע בעסקים, יהיו פחות עסקאות, יקומו פחות עסקים והצמיחה של עסקים קיימים במשק תיבלם. כך שלא פעם המחיר של העלאת הריבית שוב ושוב הוא מיתון.

עוד גורם אפשרי למיתון הוא התפוצצות של בועה שהתפתחה במחירים מופקעים, כמו נפילת מניות הדוט-קום ב-2001 וונפילת מחירי הנדל"ן כמה שנים אחר כך.

מכל מקום, הנפילה הפתאומית במחירי הנכסים שלהם או של השוק גורמת לצרכנים המבוהלים להפחתה בהוצאות וזה גורם למיתון ולכל מה שמתלווה אליו.

הקטנת הצריכה מובילה בתורה עסקים להילחם בעלויות אין להן כיסוי, לצמצם את ההוצאות שלהם, לפטר עובדים כדי לשרוד או פשוט להיסגר. כל אלה מאטים עוד יותר את הכלכלה ויוצרים מעגל קסמים שמניע את הכלכלה וגורם לה להתכווץ משמעותית.

#השפעת המיתון

הסיכון הכי גדול של מיתון עמוק הוא פגיעה אנושה שעוברת מהכלכלה לחברה.

מיתונים נוטים להשפיע באופן משמעותי ואפילו קיצוני על הכלכלה. בין השינויים שהם יוצרים יהיו אבטלה גבוהה, לצד שינויים בריביות ובמחירי הנכסים.

המיתונים לאורך השנים היו ונשארו החלק היותר קשה בכלכלה. לא מעט עסקים נהרסו בהם ועובדים רבים פוטרו.

לא פעם מיתון מביא עימו גם שינויים בחוקים ובתרבות הפוליטית, כשחלקם עתידים ליצור שינויים קבועים ואפילו היסטוריים. לא נדיר לגלות שמיתון קשה שינה את החברה שחוותה אותו ובמקרים של מיתון עולמי גם את העולם כולו.

כי במקרים קיצוניים, נקלעת הכלכלה העולמית למיתון כל כך קשה ועמוק, עד שהבנקים המרכזיים במדינות השונות נאלצו להכנע במלחמה שלהם נגד האינפלציה. כי כשהן הפסיקו להעלות את הריבית, כלי הנשק העיקרי במאבק באינפלציה, נקלעו מדינות רבות לא פעם לסחרור כלכלי קשה, שנקרא "סטגפלציה" ומשמעותו שילוב קשה במיוחד של אינפלציה ומיתון גם יחד.

הנה המיתון העולמי (עברית):

https://youtu.be/6KGa_QU97tw

המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ואולי משבר כלכלי הוא בכלל טוב? (עברית)

https://youtu.be/QZ0nMfgpBHI

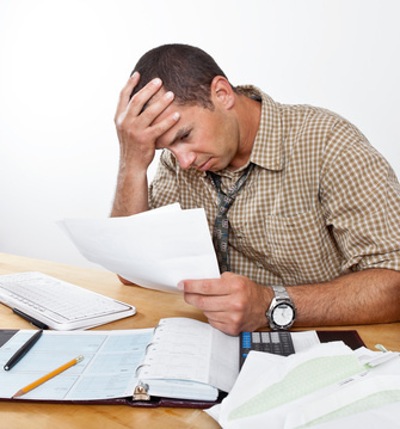

למה חשוב לקרוא חשבונות שקיבלנו?

למה חשוב לקרוא חשבונות שקיבלנו?

גם אצלכם בבית ההורים מפחדים לפתוח ולעיין בדוחות שמגיעים מהעיריה, מהבנק, מקרן הפנסיה ומחברות הביטוח? - זה לא טוב!

חשוב לקרוא את החשבונות והמכתבים עם המספרים והטורים והחישובים. יש בניירות הללו מידע חשוב שאם לא נקרא יגרום לנו להפסיד כסף או לא לבצע פעולות חשובות שיגרמו לנזקים או להפסדים גדולים. לעיתים הם כוללים דרישה לתשלום. אם לא נשלם בזמן חשבונות כאלה, ניאלץ לשלם ריבית ואף קנסות בגלל האיחור.

אז בקשו מאבא ואמא שלא ישכחו לקרוא את החשבונות ולהבין את מה שקורה עם הכסף שלכם. בהצלחה!

הנה סרטון על חשיבות קריאת החשבונות:

http://youtu.be/o_O4uZQO-LY?t=7s

מהו משבר כלכלי?

מהו משבר כלכלי?

בתקופה בה רבים מדברים על מיתון (Recession) ועל משבר כלכלי (financial crisis), חשוב וכמעט הכרחי להבין את שני המושגים ואפילו מה ההבדל ביניהם. ספוילר: הוא גדול.

למעשה, ההבדל העיקרי בין מיתון למשבר כלכלי הוא במידת החומרה שלהם. מיתון מוגדר כתקופה של פעילות כלכלית מואטת במשך לפחות שישה חודשים, המתבטאת בירידה של שני רבעונים ברציפות בתמ"ג. משבר כלכלי הוא אירוע חמור יותר, המאופיין בירידה חדה בפעילות הכלכלית, במספר גדול של פשיטות רגל, ובעלייה חדה באבטלה.

#מיתון

(קראו בתגית "מיתון") מוגדר כהאטה כלכלית, כלומר ירידה משמעותית בפעילות הכלכלית במשק (במדינה או באזור כלשהו בעולם), המתמשכת לפחות חצי שנה.

פעילות כלכלית זו תתבטא או תימדד, בדרך כלל, בתוצר המקומי הגולמי (GDP).

#משבר כלכלי

לעומת מיתון, הוא הרבה יותר חמור. משמעותו של משבר כלכלי היא תקופה של ירידה רצינית ולא קצרה בפעילות הכלכלית במשק.

לרוב משבר כזה מתרחש כשיש צניחת ערך דרמטית ומהירה של מוסדות פיננסיים או נכסים במדינה או בעולם.

משבר כלכלי מתאפיין בדרך כלל בירידה בייצור של מפעלים ובירידה במכירות של מוצרים, המלווה בפשיטות רגל רבות בתעשייה, בירידה בהשקעות של משקיעים בעסקים ובעצם בעצירה של הצמיחה והתעסוקה, מה שיוצר אבטלה גואה כי המשק בעצם במשבר.

הגורמים למשברים כלכליים הם לרוב אירועים פוליטיים או צבאיים (כמו מלחמה או טראומה לאומית דומה), אסונות טבע (דוגמת רעידת אדמה או צונאמי), שגיאות ברמת המדיניות (כגון רגולציה מוגזמת או מינוף יתר של הבנקים).

גם שינויים טכנולוגיים היוצרים שינוי כלכלי חריף, כמו קריסת בועה כלכלית או טכנולוגיה חדשה המשפיעה על המשק (כמו האינטרנט או הבינה המלאכותית), על התעסוקה ועל ערכן של חברות ותיקות.

משבר כזה מתרחש לא פעם מקריסה של שוק המניות, או כשלקוחות הבנקים ממהרים למשוך את כספם מהחשבונות, מחשש שהבנק שלהם עלול לפשוט את הרגל.

משברים כלכליים משפיעים לרוב על כלכלות של מדינות או אזורים שלמים, אך הם יכולים להשפיע גם על כלל העולם, כמו שקרה ב"שפל הגדול" (ראו בתגית זו), עם קריסת בועת הדוט-קום או במשבר הקורונה העולמי.

משבר כלכלי יכול להביא להשפעות שליליות וקשות על רמת החיים של הציבור, דרך עליית האינפלציה, ירידה חדה בערך המטבע או בשל עלייה באבטלה.

הנה סיפור המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ולפעמים משבר כלכלי יכול להיות גם טוב (עברית)

https://youtu.be/QZ0nMfgpBHI

מה מלמד הספר "אבא עשיר, אבא עני"?

מה מלמד הספר "אבא עשיר, אבא עני"?

עם עשרות מיליוני עותקים שנמכרו ממנו, ספרו של רוברט קיוסאקי "אבא עשיר, אבא עני" (Rich Dad Poor Dad) הוא אחד מרבי המכר הגדולים ביותר בתחום הפיננסי.

מכאן דוגל הספר "אבא עשיר אבא עני" בחינוך פיננסי ורכישת ידע לגבי הכסף והעבודה בעולם האולטרה-מודרני שלנו, במקום לנהל חיים כלכליים וקריירה לפי המלצות ההורים ואנשי הדורות הקודמים.

#סיפור המסגרת

הסיפור שבלב הספר הוא על שני האבות שהיו לרוברט קיוסאקי. אביו האמיתי החזיק בתואר דוקטור מאוניברסיטה נחשבת, בעוד אביו של חברו, מי שיהיה אביו השני והמנטור שלו לכלכלה, לא סיים שמונה שנות לימוד. הראשון נאבק כל חייו על ענייניו הכספיים, בעוד השני הפך לאחד מעשירי הוואי. הראשון הותיר אחריו חובות וחשבונות לשלם כשמת, בעוד השני מוריש למשפחתו ולצדקה מיליוני דולרים.

הכותב מעמיד זה מול זה את אביו, "האב העני", מי שהיה משכיל ועבד כל חייו קשה, אך נאבק כלכלית. מולו הוא מציב את "האב העשיר", אביו של חברו הטוב, שהיה יזם והתעשר באמצעות המיזמים העסקיים שלו.

#הבעיה

מכיוון שהמורים בבתי הספר ובהשכלה הפורמלית שבויים בעצמם במירוץ העכברים, הם לא יודעים איך להתנהל עם כסף ולכן לא באמת יכולים ללמד איך להיות עשירים ומתווים לתלמידים את הדרך לחיים של קושי כלכלי.

וכך, מכיוון שלא קיבלו השכלה פיננסית, התלמידים האלה בבגרותם רוצים כסף, רק כדי לרכוש נוחות ותענוגות. בניגוד לעשירים, שקונים נכסים ומתעשרים עוד יותר, העניים קונים התחייבויות ודברים שדורשים כסף לממן אותם וחושבים בטעות שמדובר בנכסים..

#הפתרון

ברוח "אביו העשיר", קיוסאקי ממליץ לצעירים שאם הם מעוניינים בעושר וחיים נוחים מבחינה כלכלית, שיחפשו עבודה שתאפשר להם ללמוד בה, מה שלדעתו חשוב הרבה יותר מאשר השכר שיקבלו בה. הוא מזמין אותם לשאול את עצמם מהם הכישורים שעליהם לרכוש בכדי שלא לרוץ במירוץ העכברים שמאפיין בימינו את השכירים.

ואז הם ישקיעו את. הכסף. שהם מרוויחים בדברים שמכניסים כסף ולא בדברים שמוציאים כסף, כמו פינוקים ומותרות.

#חוכמת הספר

הספר "אבא עשיר, אבא עני" מלמד בפשטות מדהימה כיצד להיות חופשיים מבחינה כלכלית, שלא לומר עשירים. יש בו עצות מנומקות ומוסברות יפה, עם דוגמאות מחייו ומחיי חברו הטוב, המדגימים כמה כדאי להפוך ליזמים עסקיים, במקום לשכירים, או במילים אחרות כיצד לגרום לכסף לעבוד בשבילנו - במקום שנעבוד בשבילו.

זהו ספר פורץ דרך, במיוחד בהסבר הפשוט שהוא נתן לאנשים רבים, לגבי הדרך האפשרית להביט על הכלכלה האישית וגם במבט שהוא מלמד להביט על קריירה בצורה שונה מהמקובל.

חשובה גם הדחיפה שקיוסאקי נותן לאנשים לחשוב ולחקור את החיים הכלכליים שלהם במקום להסתמך על מה שהם שמעו פעם או על מה שכולם מסביבם עושים.

עוד הוא מטעים שהגישה הכללית באקדמיה היא להתמקד, כלומר לדעת המון על מעט, על נישה או תחום תוכן או מיומנות צרים, שעליהם כל הקריירה שלכם מתבססת. העניין הזה, הוא מסביר, מאוד בעייתי מבחינה כלכלית, שלא לומר מסוכן.

עדיף לו לאדם שלא יהיה תלוי בנישה ספציפית מדי, בתחום כה מצומצם עד שפיטורין או משבר בתחום שבו הוא מומחה יקשו עליו למצוא תעסוקה או תחליף אחר.

ראוי שמי שרוצה להיות עשיר, הוא גורס, ילמד וירכוש ידע בהרבה תחומים.

#ההמלצות שבספר

בין ההמלצות הפיננסיות ועצות היזמות העסקית החכמות שמופיעות בספר תמצאו טיפים חשובים כמו:

להיות יזמים היכולים לשלוט בעתיד הפיננסי של עצמכם.

ללמוד על כסף ולצבור אוריינות וידע פיננסי.

לא לפחד לקחת סיכונים מחושבים.

לצמצם חובות ולהימנע מאורח חיים בזבזני.

לגוון את ההשקעות.

לא לעבוד בשביל כסף, אלא לגרום לזה שהכסף יעבוד בשבילכם.

להשקיע בנכסים המייצרים הכנסה, כמו דירות להשכרה, או נכסים בעלי שווי שאפשר למכור בעתיד ברווח, במקום לקנות התחייבויות שצורכות כסף, דוגמת אוטו חדש או שעון יקר.

להעדיף רכישה של נכסים, תוך שימוש במינוף ובכסף של אחרים.

לגוון את ההשקעות, כדי שלא תשימו את כל הביצים בסל אחד.

ליצור מקורות הכנסה מגוונים ומרובים.

להקיף את עצמכם באנשים בעלי ידע ומצליחים.

להבין שייעוץ פיננסי הוא לא פתרון זהה לכולם והכרחי לבצע מחקר משלכם ולקבל ייעוץ מקצועי לפני שמקבלים החלטות פיננסיות.

הנה קיצור התורה של הספר "אבא עשיר אבא עני" (עברית):

https://youtu.be/qfu9QcJjV-I

סיפורו המפורט יותר של רוברט קיוסאקי שמסביר איך להיות עשירים (מתורגם):

https://youtu.be/TcNpoc-lF0M

כאן מסביר המחבר כיצד שיווק רשתי יכול לסייע בשינוי הדרגתי של התפיסה (מתורגם):

https://youtu.be/kC1boUKk77o

בקצרה ובאנגלית איך להיות עשיר:

http://youtu.be/CV7hAAcApnE

סרטון הסבר מפורט על "אבא עשיר אבא עני" (עברית):

https://youtu.be/WI_aBemZxcI?long=yes

וראיון עם קיוסאקי בו הוא מסביר שהממשלה לא מעוניינת ללמד חינוך פיננסי כזה בבית הספר:

https://youtu.be/azq0S0DKS50?long=yes

מה עושים עם פיצויי פיטורין?

מה עושים עם פיצויי פיטורין?

כשמתפטרים או מפוטרים מהעבודה אפשר למשוך את פיצויי הפיטורין. אבל אם משאירים את כספי הפיצויים בבנק אפשר להרוויח הרבה כסף מהריבית ד'ריבית שתחול עליהם.

כדאי למשוך את כספי פיצויי הפיטורים רק אם חייבים את הכסף ואין שום מקור אחר לקחת ממנו, או אם חייבים להשקיע כסף זה בהקמת עסק חדש או לימודים שיאפשרו לכם את המשך הקריירה ופרנסה טובה בהמשך.

אם לא - השקיעו את הכסף בחשבון הפנסיה שלכם. הוא ימשיך לצבור כסף ויעמוד לרשותכם בתקופה שבה אתם עשויים להזדקק לכסף הזה הרבה יותר.

הנה סרטון על שימוש נכון בכספי פיצויי הפיטורין:

http://youtu.be/bcdhciP_TfU?t=7s

איך נמליץ להורים להתנהל עם הכסף?

איך נמליץ להורים להתנהל עם הכסף?

אם ההורים מנהלים חשבונות בנק נפרדים או שכל אחד מנהל את הכסף, מבלי שהוא יודע על מה השני הוציא - זו בעיה!

הרבה יותר טוב לשבת ביחד ולהחליט על הוצאות גדולות, מה קונים ומה דוחים, איך לחסוך חלק מההכנסות ומה הכרחי לעשות או לקנות מיד. כך יישאר תמיד בשביל מה שחשוב ומה שלא - ממילא פחות חשוב.

עוד טוב לנהל מעקב אחרי ההוצאות באמצעות גיליון אלקטרוני או אפליקציית הוצאות וללמוד לוותר על מה שלא נחוץ.

הנה החשיבות של ההתנהלות הכלכלית המשותפת (עברית):

http://youtu.be/bffzmBzgxsA?t=7s

למה חשוב להבין היטב כל הסכם או חוזה שעליו אנו חותמים?

למה חשוב להבין היטב כל הסכם או חוזה שעליו אנו חותמים?

כשרוצים כל כך לקבל משהו, כל הסכם או חוזה יכולים להיראות לא חשובים. אנחנו רוצים כבר לחתום כדי לקבל את מה שהבטיחו לנו..

אבל רגע! - דווקא באותיות הקטנות אנו עלולים לגלות דברים חשובים שאחר-כך נצטער שלא ידענו. דווקא שם יש את אותם הסעיפים שלא כל כך נעים לנו לחשוב עליהם בזמן שאנחנו כל כך רוצים את זה..

תמיד חשוב לקרוא את האותיות הקטנות ולהבין את הדברים שעליהם אנחנו מתחייבים!

הנה סרטון על החשיבות של קריאת האותיות הקטנות בחוזה:

http://youtu.be/3wEan2261eY?t=7s

כדי לנהל נכון את התקציב המשפחתי, לא מומלץ לסמוך על החוש בלבד. כדאי לקחת חצי שעה שבועית ולבחון את ההכנסות וההוצאות ואת ההתנהלות הכללית של החסכונות המשפחתיים וכיצד לשמור על הכסף ולנהל אותו.

הנה סרטון הדרכה על ניהול תקציב משפחתי:

http://youtu.be/4mdss99P8jY?t=7s

ושיקולי תקציב קובעים גם בטיול וחופשה (מסך מלא):

http://youtu.be/jA5iz2oIvus

המליצו להורים לשים את הכסף בחיסכון מיד כשמקבלים משכורת, כבר בתחילת החודש ולא בסופו. כך לא יוכלו לדלג על הדבר החשוב כל כך שנקרא חסכון.

אם משאירים את החיסכון להמשך או לסוף החודש, יש חשש שלא יישאר מספיק כסף לחסוך, כי תמיד יש הוצאות והן עלולות "לחסל" את כל מה שנכנס בתחילת החודש.

הנה סרטון על הדרך הנכונה לחיסכון:

http://youtu.be/kWRXwe5Nq3M

בתקופה בה רבים מדברים על מיתון (Recession) כדאי להבין מהו בכלל מיתון.

אם צמיחה פירושה התרחבות ועלייה בפעילות הכלכלית במשק, אז מיתון הוא ירידה משמעותית ונמשכת בפעילות הכלכלית הזו.

משמעותו של מיתון כזה היא כלכלה מתכווצת. למעשה, מיתון הוא אחת מהתוצאות של מעין נדנדה של המחזור העסקי, מטוטלת שנעה בין תקופות של צמיחה וזמנים של התכווצות כלכלית ומיתון.

כמו בריקוד מחזורי, השוק נע בצעד אחורה (במיתון) ושניים קדימה (צמיחה) שוב ושוב.

טכנית, אגב, מיתון מוגדר כשני רבעונים רצופים שבהם יש צמיחה כלכלית שלילית, מה שנמדד בדרך כלל באמצעות התוצר המקומי הגולמי (GDP).

#מה גורם למיתון?

כל מיתון הוא ייחודי, אבל איכשהו כמעט תמיד הוא קשור לירידה בהוצאות במשק, כשההוצאות שאנשים וגופים עסקיים עושים הן נמוכות מבעבר.

זה קורה למשל כשהמחירים עולים בחדות או בהתמדה - תוצאה טבעית של אינפלציה למשל. כי כשאנשים הופכים מאד מחושבים ובמקום לבזבז את כספם הם שומרים עליו מצטמצמת הפעילות בשוק והמיתון מתחיל.

זה יכול להתחיל כשהבנק המרכזי של המדינה (אצלנו זה בנק ישראל) נלחם מול האינפלציה, תופעה שמתבטאת תמיד בירידת ערך הכסף, הכרוכה בעליות מחירים חדות ותדירות.

"הנשק" העיקרי של הבנק המרכזי במלחמה הזו באינפלציה יהיה העלאה של הריבית במשק. העלאת הריבית מסייעת לצמצום הכסף במשק אך גם גורמת לכך שפחות כסף יושקע בעסקים, יהיו פחות עסקאות, יקומו פחות עסקים והצמיחה של עסקים קיימים במשק תיבלם. כך שלא פעם המחיר של העלאת הריבית שוב ושוב הוא מיתון.

עוד גורם אפשרי למיתון הוא התפוצצות של בועה שהתפתחה במחירים מופקעים, כמו נפילת מניות הדוט-קום ב-2001 וונפילת מחירי הנדל"ן כמה שנים אחר כך.

מכל מקום, הנפילה הפתאומית במחירי הנכסים שלהם או של השוק גורמת לצרכנים המבוהלים להפחתה בהוצאות וזה גורם למיתון ולכל מה שמתלווה אליו.

הקטנת הצריכה מובילה בתורה עסקים להילחם בעלויות אין להן כיסוי, לצמצם את ההוצאות שלהם, לפטר עובדים כדי לשרוד או פשוט להיסגר. כל אלה מאטים עוד יותר את הכלכלה ויוצרים מעגל קסמים שמניע את הכלכלה וגורם לה להתכווץ משמעותית.

#השפעת המיתון

הסיכון הכי גדול של מיתון עמוק הוא פגיעה אנושה שעוברת מהכלכלה לחברה.

מיתונים נוטים להשפיע באופן משמעותי ואפילו קיצוני על הכלכלה. בין השינויים שהם יוצרים יהיו אבטלה גבוהה, לצד שינויים בריביות ובמחירי הנכסים.

המיתונים לאורך השנים היו ונשארו החלק היותר קשה בכלכלה. לא מעט עסקים נהרסו בהם ועובדים רבים פוטרו.

לא פעם מיתון מביא עימו גם שינויים בחוקים ובתרבות הפוליטית, כשחלקם עתידים ליצור שינויים קבועים ואפילו היסטוריים. לא נדיר לגלות שמיתון קשה שינה את החברה שחוותה אותו ובמקרים של מיתון עולמי גם את העולם כולו.

כי במקרים קיצוניים, נקלעת הכלכלה העולמית למיתון כל כך קשה ועמוק, עד שהבנקים המרכזיים במדינות השונות נאלצו להכנע במלחמה שלהם נגד האינפלציה. כי כשהן הפסיקו להעלות את הריבית, כלי הנשק העיקרי במאבק באינפלציה, נקלעו מדינות רבות לא פעם לסחרור כלכלי קשה, שנקרא "סטגפלציה" ומשמעותו שילוב קשה במיוחד של אינפלציה ומיתון גם יחד.

הנה המיתון העולמי (עברית):

https://youtu.be/6KGa_QU97tw

המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ואולי משבר כלכלי הוא בכלל טוב? (עברית)

https://youtu.be/QZ0nMfgpBHI

גם אצלכם בבית ההורים מפחדים לפתוח ולעיין בדוחות שמגיעים מהעיריה, מהבנק, מקרן הפנסיה ומחברות הביטוח? - זה לא טוב!

חשוב לקרוא את החשבונות והמכתבים עם המספרים והטורים והחישובים. יש בניירות הללו מידע חשוב שאם לא נקרא יגרום לנו להפסיד כסף או לא לבצע פעולות חשובות שיגרמו לנזקים או להפסדים גדולים. לעיתים הם כוללים דרישה לתשלום. אם לא נשלם בזמן חשבונות כאלה, ניאלץ לשלם ריבית ואף קנסות בגלל האיחור.

אז בקשו מאבא ואמא שלא ישכחו לקרוא את החשבונות ולהבין את מה שקורה עם הכסף שלכם. בהצלחה!

הנה סרטון על חשיבות קריאת החשבונות:

http://youtu.be/o_O4uZQO-LY?t=7s

כלכלת המשפחה

בתקופה בה רבים מדברים על מיתון (Recession) ועל משבר כלכלי (financial crisis), חשוב וכמעט הכרחי להבין את שני המושגים ואפילו מה ההבדל ביניהם. ספוילר: הוא גדול.

למעשה, ההבדל העיקרי בין מיתון למשבר כלכלי הוא במידת החומרה שלהם. מיתון מוגדר כתקופה של פעילות כלכלית מואטת במשך לפחות שישה חודשים, המתבטאת בירידה של שני רבעונים ברציפות בתמ"ג. משבר כלכלי הוא אירוע חמור יותר, המאופיין בירידה חדה בפעילות הכלכלית, במספר גדול של פשיטות רגל, ובעלייה חדה באבטלה.

#מיתון

(קראו בתגית "מיתון") מוגדר כהאטה כלכלית, כלומר ירידה משמעותית בפעילות הכלכלית במשק (במדינה או באזור כלשהו בעולם), המתמשכת לפחות חצי שנה.

פעילות כלכלית זו תתבטא או תימדד, בדרך כלל, בתוצר המקומי הגולמי (GDP).

#משבר כלכלי

לעומת מיתון, הוא הרבה יותר חמור. משמעותו של משבר כלכלי היא תקופה של ירידה רצינית ולא קצרה בפעילות הכלכלית במשק.

לרוב משבר כזה מתרחש כשיש צניחת ערך דרמטית ומהירה של מוסדות פיננסיים או נכסים במדינה או בעולם.

משבר כלכלי מתאפיין בדרך כלל בירידה בייצור של מפעלים ובירידה במכירות של מוצרים, המלווה בפשיטות רגל רבות בתעשייה, בירידה בהשקעות של משקיעים בעסקים ובעצם בעצירה של הצמיחה והתעסוקה, מה שיוצר אבטלה גואה כי המשק בעצם במשבר.

הגורמים למשברים כלכליים הם לרוב אירועים פוליטיים או צבאיים (כמו מלחמה או טראומה לאומית דומה), אסונות טבע (דוגמת רעידת אדמה או צונאמי), שגיאות ברמת המדיניות (כגון רגולציה מוגזמת או מינוף יתר של הבנקים).

גם שינויים טכנולוגיים היוצרים שינוי כלכלי חריף, כמו קריסת בועה כלכלית או טכנולוגיה חדשה המשפיעה על המשק (כמו האינטרנט או הבינה המלאכותית), על התעסוקה ועל ערכן של חברות ותיקות.

משבר כזה מתרחש לא פעם מקריסה של שוק המניות, או כשלקוחות הבנקים ממהרים למשוך את כספם מהחשבונות, מחשש שהבנק שלהם עלול לפשוט את הרגל.

משברים כלכליים משפיעים לרוב על כלכלות של מדינות או אזורים שלמים, אך הם יכולים להשפיע גם על כלל העולם, כמו שקרה ב"שפל הגדול" (ראו בתגית זו), עם קריסת בועת הדוט-קום או במשבר הקורונה העולמי.

משבר כלכלי יכול להביא להשפעות שליליות וקשות על רמת החיים של הציבור, דרך עליית האינפלציה, ירידה חדה בערך המטבע או בשל עלייה באבטלה.

הנה סיפור המשבר הכלכלי העולמי (עברית):

http://youtu.be/Ur-PCVa4a7A

ולפעמים משבר כלכלי יכול להיות גם טוב (עברית)

https://youtu.be/QZ0nMfgpBHI

עם עשרות מיליוני עותקים שנמכרו ממנו, ספרו של רוברט קיוסאקי "אבא עשיר, אבא עני" (Rich Dad Poor Dad) הוא אחד מרבי המכר הגדולים ביותר בתחום הפיננסי.

מכאן דוגל הספר "אבא עשיר אבא עני" בחינוך פיננסי ורכישת ידע לגבי הכסף והעבודה בעולם האולטרה-מודרני שלנו, במקום לנהל חיים כלכליים וקריירה לפי המלצות ההורים ואנשי הדורות הקודמים.

#סיפור המסגרת

הסיפור שבלב הספר הוא על שני האבות שהיו לרוברט קיוסאקי. אביו האמיתי החזיק בתואר דוקטור מאוניברסיטה נחשבת, בעוד אביו של חברו, מי שיהיה אביו השני והמנטור שלו לכלכלה, לא סיים שמונה שנות לימוד. הראשון נאבק כל חייו על ענייניו הכספיים, בעוד השני הפך לאחד מעשירי הוואי. הראשון הותיר אחריו חובות וחשבונות לשלם כשמת, בעוד השני מוריש למשפחתו ולצדקה מיליוני דולרים.

הכותב מעמיד זה מול זה את אביו, "האב העני", מי שהיה משכיל ועבד כל חייו קשה, אך נאבק כלכלית. מולו הוא מציב את "האב העשיר", אביו של חברו הטוב, שהיה יזם והתעשר באמצעות המיזמים העסקיים שלו.

#הבעיה

מכיוון שהמורים בבתי הספר ובהשכלה הפורמלית שבויים בעצמם במירוץ העכברים, הם לא יודעים איך להתנהל עם כסף ולכן לא באמת יכולים ללמד איך להיות עשירים ומתווים לתלמידים את הדרך לחיים של קושי כלכלי.

וכך, מכיוון שלא קיבלו השכלה פיננסית, התלמידים האלה בבגרותם רוצים כסף, רק כדי לרכוש נוחות ותענוגות. בניגוד לעשירים, שקונים נכסים ומתעשרים עוד יותר, העניים קונים התחייבויות ודברים שדורשים כסף לממן אותם וחושבים בטעות שמדובר בנכסים..

#הפתרון

ברוח "אביו העשיר", קיוסאקי ממליץ לצעירים שאם הם מעוניינים בעושר וחיים נוחים מבחינה כלכלית, שיחפשו עבודה שתאפשר להם ללמוד בה, מה שלדעתו חשוב הרבה יותר מאשר השכר שיקבלו בה. הוא מזמין אותם לשאול את עצמם מהם הכישורים שעליהם לרכוש בכדי שלא לרוץ במירוץ העכברים שמאפיין בימינו את השכירים.

ואז הם ישקיעו את. הכסף. שהם מרוויחים בדברים שמכניסים כסף ולא בדברים שמוציאים כסף, כמו פינוקים ומותרות.

#חוכמת הספר

הספר "אבא עשיר, אבא עני" מלמד בפשטות מדהימה כיצד להיות חופשיים מבחינה כלכלית, שלא לומר עשירים. יש בו עצות מנומקות ומוסברות יפה, עם דוגמאות מחייו ומחיי חברו הטוב, המדגימים כמה כדאי להפוך ליזמים עסקיים, במקום לשכירים, או במילים אחרות כיצד לגרום לכסף לעבוד בשבילנו - במקום שנעבוד בשבילו.

זהו ספר פורץ דרך, במיוחד בהסבר הפשוט שהוא נתן לאנשים רבים, לגבי הדרך האפשרית להביט על הכלכלה האישית וגם במבט שהוא מלמד להביט על קריירה בצורה שונה מהמקובל.

חשובה גם הדחיפה שקיוסאקי נותן לאנשים לחשוב ולחקור את החיים הכלכליים שלהם במקום להסתמך על מה שהם שמעו פעם או על מה שכולם מסביבם עושים.

עוד הוא מטעים שהגישה הכללית באקדמיה היא להתמקד, כלומר לדעת המון על מעט, על נישה או תחום תוכן או מיומנות צרים, שעליהם כל הקריירה שלכם מתבססת. העניין הזה, הוא מסביר, מאוד בעייתי מבחינה כלכלית, שלא לומר מסוכן.

עדיף לו לאדם שלא יהיה תלוי בנישה ספציפית מדי, בתחום כה מצומצם עד שפיטורין או משבר בתחום שבו הוא מומחה יקשו עליו למצוא תעסוקה או תחליף אחר.

ראוי שמי שרוצה להיות עשיר, הוא גורס, ילמד וירכוש ידע בהרבה תחומים.

#ההמלצות שבספר

בין ההמלצות הפיננסיות ועצות היזמות העסקית החכמות שמופיעות בספר תמצאו טיפים חשובים כמו:

להיות יזמים היכולים לשלוט בעתיד הפיננסי של עצמכם.

ללמוד על כסף ולצבור אוריינות וידע פיננסי.

לא לפחד לקחת סיכונים מחושבים.

לצמצם חובות ולהימנע מאורח חיים בזבזני.

לגוון את ההשקעות.

לא לעבוד בשביל כסף, אלא לגרום לזה שהכסף יעבוד בשבילכם.

להשקיע בנכסים המייצרים הכנסה, כמו דירות להשכרה, או נכסים בעלי שווי שאפשר למכור בעתיד ברווח, במקום לקנות התחייבויות שצורכות כסף, דוגמת אוטו חדש או שעון יקר.

להעדיף רכישה של נכסים, תוך שימוש במינוף ובכסף של אחרים.

לגוון את ההשקעות, כדי שלא תשימו את כל הביצים בסל אחד.

ליצור מקורות הכנסה מגוונים ומרובים.

להקיף את עצמכם באנשים בעלי ידע ומצליחים.

להבין שייעוץ פיננסי הוא לא פתרון זהה לכולם והכרחי לבצע מחקר משלכם ולקבל ייעוץ מקצועי לפני שמקבלים החלטות פיננסיות.

הנה קיצור התורה של הספר "אבא עשיר אבא עני" (עברית):

https://youtu.be/qfu9QcJjV-I

סיפורו המפורט יותר של רוברט קיוסאקי שמסביר איך להיות עשירים (מתורגם):

https://youtu.be/TcNpoc-lF0M

כאן מסביר המחבר כיצד שיווק רשתי יכול לסייע בשינוי הדרגתי של התפיסה (מתורגם):

https://youtu.be/kC1boUKk77o

בקצרה ובאנגלית איך להיות עשיר:

http://youtu.be/CV7hAAcApnE

סרטון הסבר מפורט על "אבא עשיר אבא עני" (עברית):

https://youtu.be/WI_aBemZxcI?long=yes

וראיון עם קיוסאקי בו הוא מסביר שהממשלה לא מעוניינת ללמד חינוך פיננסי כזה בבית הספר:

https://youtu.be/azq0S0DKS50?long=yes

כשמתפטרים או מפוטרים מהעבודה אפשר למשוך את פיצויי הפיטורין. אבל אם משאירים את כספי הפיצויים בבנק אפשר להרוויח הרבה כסף מהריבית ד'ריבית שתחול עליהם.

כדאי למשוך את כספי פיצויי הפיטורים רק אם חייבים את הכסף ואין שום מקור אחר לקחת ממנו, או אם חייבים להשקיע כסף זה בהקמת עסק חדש או לימודים שיאפשרו לכם את המשך הקריירה ופרנסה טובה בהמשך.

אם לא - השקיעו את הכסף בחשבון הפנסיה שלכם. הוא ימשיך לצבור כסף ויעמוד לרשותכם בתקופה שבה אתם עשויים להזדקק לכסף הזה הרבה יותר.

הנה סרטון על שימוש נכון בכספי פיצויי הפיטורין:

http://youtu.be/bcdhciP_TfU?t=7s

אם ההורים מנהלים חשבונות בנק נפרדים או שכל אחד מנהל את הכסף, מבלי שהוא יודע על מה השני הוציא - זו בעיה!

הרבה יותר טוב לשבת ביחד ולהחליט על הוצאות גדולות, מה קונים ומה דוחים, איך לחסוך חלק מההכנסות ומה הכרחי לעשות או לקנות מיד. כך יישאר תמיד בשביל מה שחשוב ומה שלא - ממילא פחות חשוב.

עוד טוב לנהל מעקב אחרי ההוצאות באמצעות גיליון אלקטרוני או אפליקציית הוצאות וללמוד לוותר על מה שלא נחוץ.

הנה החשיבות של ההתנהלות הכלכלית המשותפת (עברית):

http://youtu.be/bffzmBzgxsA?t=7s

כשרוצים כל כך לקבל משהו, כל הסכם או חוזה יכולים להיראות לא חשובים. אנחנו רוצים כבר לחתום כדי לקבל את מה שהבטיחו לנו..

אבל רגע! - דווקא באותיות הקטנות אנו עלולים לגלות דברים חשובים שאחר-כך נצטער שלא ידענו. דווקא שם יש את אותם הסעיפים שלא כל כך נעים לנו לחשוב עליהם בזמן שאנחנו כל כך רוצים את זה..

תמיד חשוב לקרוא את האותיות הקטנות ולהבין את הדברים שעליהם אנחנו מתחייבים!

הנה סרטון על החשיבות של קריאת האותיות הקטנות בחוזה:

http://youtu.be/3wEan2261eY?t=7s

מהו המס המקומי ארנונה?

ארנונה היא מס מקומי שמתבקשים לשלם תושבי יישוב מסוים.

המס הזה מיועד למימון הפעולה של הרשות המקומית. מספסלים ותאורת רחוב ועד ניקיון, גינון ומתנ"סים עירוניים - לא מעט דברים מממן המס המקומי שנקרא ארנונה.

גובה הארנונה שמשלם כל בעל נכס נקבע לפי שטח הנכס שבו הוא מחזיק. גם סוג השימוש בנכס קובע את גובה הארנונה. נכסים המיועדים לעסקים, מגורים, מסחר, משרדים, תעשייה וכדומה - כל אחד משלם ארנונה שונה.

בהרבה ישובים גם מיקום הנכס קובע את גובה הארנונה שמשלמים בו. בשכונות יוקרה משלמים ארנונה גבוהה מזו שמשלמים אנשים בישובים או בשכונות פחות יוקרתיים.

מקור המושג "ארנונה" הוא ככל הנראה מארמית ומשמעותו היא: מס חקלאי. אך מקור המילה הוא מהמילה הלטינית annona, שפירושה "מס יבול. גם ביוונית הצליל של המילה "תרומה" הוא דומה: eranos.

הנה סרטון על מיסי הארנונה (עברית):

http://youtu.be/lK_qXYxLcyo?t=5s

ובחיוך - הנה מה שקורה כשניצה ולחם המצחיקים מתקשרים לשלם ארנונה (עברית):

http://youtu.be/IWvKXFIh7jE

ארנונה היא מס מקומי שמתבקשים לשלם תושבי יישוב מסוים.

המס הזה מיועד למימון הפעולה של הרשות המקומית. מספסלים ותאורת רחוב ועד ניקיון, גינון ומתנ"סים עירוניים - לא מעט דברים מממן המס המקומי שנקרא ארנונה.

גובה הארנונה שמשלם כל בעל נכס נקבע לפי שטח הנכס שבו הוא מחזיק. גם סוג השימוש בנכס קובע את גובה הארנונה. נכסים המיועדים לעסקים, מגורים, מסחר, משרדים, תעשייה וכדומה - כל אחד משלם ארנונה שונה.

בהרבה ישובים גם מיקום הנכס קובע את גובה הארנונה שמשלמים בו. בשכונות יוקרה משלמים ארנונה גבוהה מזו שמשלמים אנשים בישובים או בשכונות פחות יוקרתיים.

מקור המושג "ארנונה" הוא ככל הנראה מארמית ומשמעותו היא: מס חקלאי. אך מקור המילה הוא מהמילה הלטינית annona, שפירושה "מס יבול. גם ביוונית הצליל של המילה "תרומה" הוא דומה: eranos.

הנה סרטון על מיסי הארנונה (עברית):

http://youtu.be/lK_qXYxLcyo?t=5s

ובחיוך - הנה מה שקורה כשניצה ולחם המצחיקים מתקשרים לשלם ארנונה (עברית):

http://youtu.be/IWvKXFIh7jE

איך לחיות טוב מבחינה כלכלית וכללית?

חסכו כסף! - מסתבר שאחד הדברים שמסייעים לחיים טובים הוא חסכון. פשוט לחסוך כסף.

דוגמאות? - להתגורר קרוב לעבודה, לחלק דירה עם שותף ולא לבד, ללכת ברגל למקומות קרובים, להחזיק אופניים משומשים למקרה של מקומות רחוקים יותר. למדו להכין את האוכל שלכם בעצמכם ושננו מתכונים בעל פה, כך שתוכלו לקנות מוצרים במבצע ולהתאימם למתכון שיש לכם בראש. הרבו בירקות ופירות והמעיטו בבשר וחלב. פעילות גופנית תוכלו לעשות בזול ובקלות בגינה הציבורית ולא צריך מכון כושר לשם כך. אם כבר, אז מספיק לרכוש משקולות פשוטות..

קנו דברים בחנויות יד שנייה. תנו לאחרים לבזבז בקניית חדש. המחיר הנמוך של המשומש יספק לכם ברוב המקרים את מה שהיה עולה לכם פי כמה וישאיר לכם למה שאתם באמת צריכים.

פחות טלוויזיה ורשתות חברתיות יעשו פלאים לאיכות הזמן הפנוי שלכם ולהקטנת הצריכה. אם אתם רוצים לקנות משהו, הוסיפו אותו לרשימת המתנה - אחרי חודש חודשיים תגלו להפתעתכם שיש דברים שכבר לא נחוצים לכם. מה שנשאר - קנו, אבל מה שירד - הוא רווח נקי!

היעזרו בכלכלה שיתופית. במקום לקנות ובכך להוציא כסף ואז לבזבז מקום על לאחסן את הדברים המיותרים שלכם, השאילו לאחרים דברים וקחו בהשאלה כשניתן.

החזירו דברים תמיד במצבם המקורי או אפילו טוב יותר. נסו לתקן דברים במקום להחליף ולקנות חדש. אתם לא תאמינו כמה דברים מעולים אנשים זורקים ומאילו סיבות משונות.

בקניות, השתדלו לרכוש נכסים ולא התחייבויות. השקיעו בדברים שמניבים ולא בדברים שגומרים לכם את הכסף. השתדלו לא לקחת הלוואות בריבית או קניות בתשלומים - זו דרך מצוינת להפסיד הרבה כסף טוב.

ודבר אחרון - אם העבודה שלכם לא עושה לכם טוב, אז עיזבו אותה! משהו טוב יותר ממתין לכם במקום אחר. חפשו אותו!

הנה סרטון עם המלצות לחיים טובים, שכדאי להראות להורים:

http://youtu.be/0A6QEOQwi_g?t=6s

חסכו כסף! - מסתבר שאחד הדברים שמסייעים לחיים טובים הוא חסכון. פשוט לחסוך כסף.

דוגמאות? - להתגורר קרוב לעבודה, לחלק דירה עם שותף ולא לבד, ללכת ברגל למקומות קרובים, להחזיק אופניים משומשים למקרה של מקומות רחוקים יותר. למדו להכין את האוכל שלכם בעצמכם ושננו מתכונים בעל פה, כך שתוכלו לקנות מוצרים במבצע ולהתאימם למתכון שיש לכם בראש. הרבו בירקות ופירות והמעיטו בבשר וחלב. פעילות גופנית תוכלו לעשות בזול ובקלות בגינה הציבורית ולא צריך מכון כושר לשם כך. אם כבר, אז מספיק לרכוש משקולות פשוטות..

קנו דברים בחנויות יד שנייה. תנו לאחרים לבזבז בקניית חדש. המחיר הנמוך של המשומש יספק לכם ברוב המקרים את מה שהיה עולה לכם פי כמה וישאיר לכם למה שאתם באמת צריכים.

פחות טלוויזיה ורשתות חברתיות יעשו פלאים לאיכות הזמן הפנוי שלכם ולהקטנת הצריכה. אם אתם רוצים לקנות משהו, הוסיפו אותו לרשימת המתנה - אחרי חודש חודשיים תגלו להפתעתכם שיש דברים שכבר לא נחוצים לכם. מה שנשאר - קנו, אבל מה שירד - הוא רווח נקי!

היעזרו בכלכלה שיתופית. במקום לקנות ובכך להוציא כסף ואז לבזבז מקום על לאחסן את הדברים המיותרים שלכם, השאילו לאחרים דברים וקחו בהשאלה כשניתן.

החזירו דברים תמיד במצבם המקורי או אפילו טוב יותר. נסו לתקן דברים במקום להחליף ולקנות חדש. אתם לא תאמינו כמה דברים מעולים אנשים זורקים ומאילו סיבות משונות.

בקניות, השתדלו לרכוש נכסים ולא התחייבויות. השקיעו בדברים שמניבים ולא בדברים שגומרים לכם את הכסף. השתדלו לא לקחת הלוואות בריבית או קניות בתשלומים - זו דרך מצוינת להפסיד הרבה כסף טוב.

ודבר אחרון - אם העבודה שלכם לא עושה לכם טוב, אז עיזבו אותה! משהו טוב יותר ממתין לכם במקום אחר. חפשו אותו!

הנה סרטון עם המלצות לחיים טובים, שכדאי להראות להורים:

http://youtu.be/0A6QEOQwi_g?t=6s

עיזרו להורים: איך לחסוך בדלק?

רוצים לעזור להורים לחסוך בדלק? - יש לא מעט הצעות לנהיגה חסכונית:

- כשרואים מרחוק רמזור אדום, מאיטים ונותנים לרכב לגלוש עד הרמזור, בלי גז.

- סעו לאט. מהירות מעל 80 קילומטרים בשעה היא גם מסוכנת וגם בזבזנית.

- אל תתנו "רייסים" בנהיגה. להאיץ כדאי בעדינות..

- פתיחת חלון מבזבזת דלק. אם מאד חם, אז הדליקו מזגן.

- היעזרו באפליקציית ניווט. נהיגה בפקקים היא בזבוז של דלק.

הנה סרטון שמסביר את הדרכים העיקריות לחסוך בדלק:

http://youtu.be/092eyk30acU

רוצים לעזור להורים לחסוך בדלק? - יש לא מעט הצעות לנהיגה חסכונית:

- כשרואים מרחוק רמזור אדום, מאיטים ונותנים לרכב לגלוש עד הרמזור, בלי גז.

- סעו לאט. מהירות מעל 80 קילומטרים בשעה היא גם מסוכנת וגם בזבזנית.

- אל תתנו "רייסים" בנהיגה. להאיץ כדאי בעדינות..

- פתיחת חלון מבזבזת דלק. אם מאד חם, אז הדליקו מזגן.

- היעזרו באפליקציית ניווט. נהיגה בפקקים היא בזבוז של דלק.

הנה סרטון שמסביר את הדרכים העיקריות לחסוך בדלק:

http://youtu.be/092eyk30acU

מהי פנסיה או גימלה?

פנסיה היא חיסכון שאנשים עובדים עושים, כדי שביום שבו יפרשו מהעבודה, בגיל מבוגר, הם ייהנו מתשלום חודשי שיאפשר להם להמשיך ולחיות טוב גם בגיל הפרישה.

הסכום החודשי שמקבלים אנשים מבוגרים בפנסיה, הוא בהתאם לגובה החיסכון שהצליחו לצבור במהלך השנים, בימים שבהם עבדו. פנסיה אפשר לחסוך בקרן פנסיה, קופת גמל או ביטוח מנהלים.

חשוב מאד לעשות פנסיה, גם כשצעירים ובמיוחד אז. גם מפני שאיש אינו רוצה להפוך להיות עני כשיהיה זקן וגם מפני שבפנסיה יש ביטוח, שמסייע לחיות, גם אם קורה משהו ואיננו יכולים יותר לעבוד.

הנה הסבר של המושג פנסיה (עברית):

http://youtu.be/FgYaNzH-iuU

קבלו הסבר כיצד לבחור פנסיה נכונה (עברית):

http://youtu.be/r-qYDVmX3HU

כמה חשוב לתכנן אותה נכון ולחסוך לפנסיה (עברית):

https://youtu.be/b8HUWZEZOAg

ועיתונאי כלכלי מוערך שמסביר מדוע הפנסיה כבר לא מבטיחה דבר (עברית):

https://youtu.be/0eLdNHIddMk?long=yes

פנסיה היא חיסכון שאנשים עובדים עושים, כדי שביום שבו יפרשו מהעבודה, בגיל מבוגר, הם ייהנו מתשלום חודשי שיאפשר להם להמשיך ולחיות טוב גם בגיל הפרישה.

הסכום החודשי שמקבלים אנשים מבוגרים בפנסיה, הוא בהתאם לגובה החיסכון שהצליחו לצבור במהלך השנים, בימים שבהם עבדו. פנסיה אפשר לחסוך בקרן פנסיה, קופת גמל או ביטוח מנהלים.

חשוב מאד לעשות פנסיה, גם כשצעירים ובמיוחד אז. גם מפני שאיש אינו רוצה להפוך להיות עני כשיהיה זקן וגם מפני שבפנסיה יש ביטוח, שמסייע לחיות, גם אם קורה משהו ואיננו יכולים יותר לעבוד.

הנה הסבר של המושג פנסיה (עברית):

http://youtu.be/FgYaNzH-iuU

קבלו הסבר כיצד לבחור פנסיה נכונה (עברית):

http://youtu.be/r-qYDVmX3HU

כמה חשוב לתכנן אותה נכון ולחסוך לפנסיה (עברית):

https://youtu.be/b8HUWZEZOAg

ועיתונאי כלכלי מוערך שמסביר מדוע הפנסיה כבר לא מבטיחה דבר (עברית):

https://youtu.be/0eLdNHIddMk?long=yes

איך להיות עשירים?

להיות עשיר זה קודם כל להיות מבוסס. ואיך נעשים מבוססים? - הכי חשוב למי שרוצה להיות עשיר, זה להבין שקניית דברים שלא מייצרים הכנסה היא בזבוז של כסף.

כן. העשירים יכולים להרשות לעצמם לקנות דברים מיותרים, כי בדרך אל העושר הם לא קנו דברים כאלה. הם השקיעו את כספם, במקום לקנות מכונית מפוארת, שעון מזהב או בית שמנקר עיניים. כל אלה דברים שעולים ביוקר והם לא מכניסים כסף.

לעומת מבזבזי הכסף הללו, עדיפה ההשקעה בנדל"ן, כלומר בדירות, בתים, בניינים ואדמות לבנייה, כמו גם פתיחת עסקים וניהול נכון שלהם, השקעה במניות ובנכסים להשכרה, שגם אותם מומלץ לעשות תמיד בהתייעצות עם מומחים.

זו הדרך ליצור מצב שדברים שקניתם חוכמה, ייצרו לכם הכנסה שרק תלך ותגדל וכך, אם לא תתפתו לבזבוז של כסף על דברים מיותרים, תגיעו למצב שבו תהיו מבוססים ואולי אפילו תתעשרו.

ואגב, בכל גיל אפשר לנהוג כך. גם בילדות - במקום לבזבז על ממתקים למשל, כדאי לחסוך. עם הכסף שתחסכו תוכלו לייצר את ההון הראשוני ולהתחיל ממנו את הדרך לרווחה כלכלית.

הנה הסבר קצר לחיים של עושר:

http://youtu.be/CV7hAAcApnE

ודרכו של גדול המשקיעים בעולם, וורן באפט, מעשירי העולם, שחי בצניעות רבה, באותו בית פשוט, מאז שנות ה-50 של המאה הקודמת:

https://youtu.be/iEgu6p_frmE

להיות עשיר זה קודם כל להיות מבוסס. ואיך נעשים מבוססים? - הכי חשוב למי שרוצה להיות עשיר, זה להבין שקניית דברים שלא מייצרים הכנסה היא בזבוז של כסף.

כן. העשירים יכולים להרשות לעצמם לקנות דברים מיותרים, כי בדרך אל העושר הם לא קנו דברים כאלה. הם השקיעו את כספם, במקום לקנות מכונית מפוארת, שעון מזהב או בית שמנקר עיניים. כל אלה דברים שעולים ביוקר והם לא מכניסים כסף.

לעומת מבזבזי הכסף הללו, עדיפה ההשקעה בנדל"ן, כלומר בדירות, בתים, בניינים ואדמות לבנייה, כמו גם פתיחת עסקים וניהול נכון שלהם, השקעה במניות ובנכסים להשכרה, שגם אותם מומלץ לעשות תמיד בהתייעצות עם מומחים.

זו הדרך ליצור מצב שדברים שקניתם חוכמה, ייצרו לכם הכנסה שרק תלך ותגדל וכך, אם לא תתפתו לבזבוז של כסף על דברים מיותרים, תגיעו למצב שבו תהיו מבוססים ואולי אפילו תתעשרו.

ואגב, בכל גיל אפשר לנהוג כך. גם בילדות - במקום לבזבז על ממתקים למשל, כדאי לחסוך. עם הכסף שתחסכו תוכלו לייצר את ההון הראשוני ולהתחיל ממנו את הדרך לרווחה כלכלית.

הנה הסבר קצר לחיים של עושר:

http://youtu.be/CV7hAAcApnE

ודרכו של גדול המשקיעים בעולם, וורן באפט, מעשירי העולם, שחי בצניעות רבה, באותו בית פשוט, מאז שנות ה-50 של המאה הקודמת:

https://youtu.be/iEgu6p_frmE

מהי ריבית דריבית?

ריבית היא תוספת להלוואה של כסף או לחיסכון. אם נניח שחסכתם 1000 שקלים בחשבון חיסכון, לאחר שנה תקבלו עליו 4 אחוזים. כלומר יהיו ברשותכם 1040 שקלים. אם תחסכו לזמן ארוך מאד, גם על הריבית שתקבלו תתווסף לכם ריבית והסכומים ייגדלו מאד!

לכן כדאי לחסוך לזמן ארוך ולהרוויח הרבה ריבית וריבית דריבית, כלומר ריבית על הריבית. וכשלוקחים הלוואה, כדאי להחזיר אותה מהר, כי הריבית דריבית מגדילה אותה מאד!

הנה סרטון הסבר של רעיון הריבית דריבית (עברית):

http://youtu.be/98kwzlOKM-Q?t=7s

ריבית היא תוספת להלוואה של כסף או לחיסכון. אם נניח שחסכתם 1000 שקלים בחשבון חיסכון, לאחר שנה תקבלו עליו 4 אחוזים. כלומר יהיו ברשותכם 1040 שקלים. אם תחסכו לזמן ארוך מאד, גם על הריבית שתקבלו תתווסף לכם ריבית והסכומים ייגדלו מאד!

לכן כדאי לחסוך לזמן ארוך ולהרוויח הרבה ריבית וריבית דריבית, כלומר ריבית על הריבית. וכשלוקחים הלוואה, כדאי להחזיר אותה מהר, כי הריבית דריבית מגדילה אותה מאד!

הנה סרטון הסבר של רעיון הריבית דריבית (עברית):

http://youtu.be/98kwzlOKM-Q?t=7s

מהי המקינטה של המוקה?

מקינטה (macchinetta) היא סוג של קנקן או פינג'אן אם תרצו, שהומצא באיטליה ומשמש להכנת קפה כמו אספרסו, באמצעות אידוי בחליטה עדינה.

בקלות מפתיעה ודי מהר, מאפשרת המקינטה לחובבי הקפה להכין קפה נהדר. אין צורך במכונת אספרסו יקרה ובמחיר שהוא בדרך כלל שווה לכל נפש.

המקינטה עשוייה בדרך כלל מאלומיניום, או מפלדת אל חלד. לצד המקינטות המסורתיות, שמבשלות את הקפה על הגז, יש היום גם מקינטות חשמליות ויש גם מקינטות, מעט יקרות יותר, שמייצרות את הקרם האופייני לקפה אספרסו משובח.

באיטלקית, פירושה של המילה "מקינטה" הוא "מכונה קטנה". אצל האיטלקים הקפה של המקינטה נקרא מוקה. זה בא מההיסטוריה שבה עם פולי קפה "מוקה" למקינטה הגיעו מעיר נמל בשם זה בתימן.

המקינטה כמכשיר היא פתרון מצוין לרבים שאוהבים אספרסו ורוצים לשתות כזה גם בטיולים.

#מבנה המקינטה

המקינטה בנויה מ-3 חלקים עיקריים:

מיכל המים - החלק התחתון הוא מעין כוס, כלי קיבול שאותו ממלאים במים, עד לגובה השסתום שבו.

מסננת הקפה - החלק האמצעי הוא מסננת, שבה ממלאים את גרגירי הקפה, ללא דחיסה שלהם.

הכד - החלק העליון הוא הכד, חלקה העליון של המקינטה. בסוף תהליך ההרתחה, כשהמים ירתחו ויעברו דרך הקפה שבמסננת, יצטבר בו הקפה המוכן.

בגמר ההכנה של קפה המוקה במקינטה, ניתן לכבות את האש ולמזוג את הקפה המהביל אל הכוסות.

כך פועלת המקינטה:

https://youtu.be/1vr9ShzbFeY

ניתן להכין איתה קפה אספרסו מצוין מפולי קפה שטחנתם טריים:

https://youtu.be/BHkIOBJ2eQQ

כך מכינים קפה מעולה במקינטה וטיפ למניעת קפה מר:

https://youtu.be/rpyBYuu-wJI

סוג שונה של מקינטה:

https://youtu.be/UDAac3XNlfM

ועוד הסבר:

https://youtu.be/gPmrxOnvMz0

מקינטה (macchinetta) היא סוג של קנקן או פינג'אן אם תרצו, שהומצא באיטליה ומשמש להכנת קפה כמו אספרסו, באמצעות אידוי בחליטה עדינה.

בקלות מפתיעה ודי מהר, מאפשרת המקינטה לחובבי הקפה להכין קפה נהדר. אין צורך במכונת אספרסו יקרה ובמחיר שהוא בדרך כלל שווה לכל נפש.

המקינטה עשוייה בדרך כלל מאלומיניום, או מפלדת אל חלד. לצד המקינטות המסורתיות, שמבשלות את הקפה על הגז, יש היום גם מקינטות חשמליות ויש גם מקינטות, מעט יקרות יותר, שמייצרות את הקרם האופייני לקפה אספרסו משובח.

באיטלקית, פירושה של המילה "מקינטה" הוא "מכונה קטנה". אצל האיטלקים הקפה של המקינטה נקרא מוקה. זה בא מההיסטוריה שבה עם פולי קפה "מוקה" למקינטה הגיעו מעיר נמל בשם זה בתימן.

המקינטה כמכשיר היא פתרון מצוין לרבים שאוהבים אספרסו ורוצים לשתות כזה גם בטיולים.

#מבנה המקינטה

המקינטה בנויה מ-3 חלקים עיקריים:

מיכל המים - החלק התחתון הוא מעין כוס, כלי קיבול שאותו ממלאים במים, עד לגובה השסתום שבו.

מסננת הקפה - החלק האמצעי הוא מסננת, שבה ממלאים את גרגירי הקפה, ללא דחיסה שלהם.

הכד - החלק העליון הוא הכד, חלקה העליון של המקינטה. בסוף תהליך ההרתחה, כשהמים ירתחו ויעברו דרך הקפה שבמסננת, יצטבר בו הקפה המוכן.

בגמר ההכנה של קפה המוקה במקינטה, ניתן לכבות את האש ולמזוג את הקפה המהביל אל הכוסות.

כך פועלת המקינטה:

https://youtu.be/1vr9ShzbFeY

ניתן להכין איתה קפה אספרסו מצוין מפולי קפה שטחנתם טריים:

https://youtu.be/BHkIOBJ2eQQ

כך מכינים קפה מעולה במקינטה וטיפ למניעת קפה מר:

https://youtu.be/rpyBYuu-wJI

סוג שונה של מקינטה:

https://youtu.be/UDAac3XNlfM

ועוד הסבר:

https://youtu.be/gPmrxOnvMz0