שלום,

נראה שכבר הכרתם את אאוריקה. בטח כבר גיליתם כאן דברים מדהימים, אולי כבר שאלתם שאלות וקיבלתם תשובות טובות.

נשמח לראות משהו מכם בספר האורחים שלנו: איזו מילה טובה, חוות דעת, עצה חכמה לשיפור או כל מה שיש לכם לספר לנו על אאוריקה, כפי שאתם חווים אותה.

»

«

איך נכון וכדאי לחסוך?

איך נכון וכדאי לחסוך?

השיטה הכי טובה לחסוך היא לשמור לקופת החסכון חלק קבוע מדמי הכיס או המתנות הכספיות שנתנו לכם. אם תוכלו להחליט שחצי מכל סכום שמגיע אליכם יישמר בקופה לחסכון, תוכלו לחסוך לא מעט כסף.

ברור שזה לא תמיד קל, כי הפיתוי לקנות ולבזבז מיד הוא גדול. אבל אם תחסכו כך תתרגלו לשמור לקניות הגדולות שבלי חסכון לא תוכלו לעשות.

חשוב לומר, ילדים יקרים, שקנייה מיידית בכסף שלנו, בזבוז מהיר שלו, הם הרגלים ושאם תתרגלו שלא לנהוג כך בכסף שלכם, תוכלו ליהנות מחיים הרבה יותר טובים.

ממתק פה וגלידה שם, הם לא תמיד חסרי-תחליף. לעומתם, כשרוצים לקנות משהו שההורים לא יכולים או לא מעוניינים לקנות, אם יש חשבון חסכון - זה רגע טוב במיוחד, שבו ניתן ואפשרי לנהוג כמבוגרים ולרכוש אותו מכסף זה. אפילו ההתלבטות אם לקנות מחסכון שהוא שלכם - אפילו היא נעשית בשיקול דעת ומחשבה מעמיקה יותר. כמו מבוגרים אחראים.

הנה החסכון ואיך לחשוב בצורה כלכלית כשאנו משתמשים בדמי הכיס שלנו (עברית):

http://youtu.be/AvXMTHOGE5U

כדאי להראות להורים למה ואין לחסוך לכל מקרה (עברית):

http://youtu.be/QQRuR3oo7Io

וכשמתנהלים נכון לא יהיו הפתעות רעות (עברית):

https://youtu.be/lcjWdvLqoTk

איך לחיות טוב מבחינה כלכלית וכללית?

איך לחיות טוב מבחינה כלכלית וכללית?

חסכו כסף! - מסתבר שאחד הדברים שמסייעים לחיים טובים הוא חסכון. פשוט לחסוך כסף.

דוגמאות? - להתגורר קרוב לעבודה, לחלק דירה עם שותף ולא לבד, ללכת ברגל למקומות קרובים, להחזיק אופניים משומשים למקרה של מקומות רחוקים יותר. למדו להכין את האוכל שלכם בעצמכם ושננו מתכונים בעל פה, כך שתוכלו לקנות מוצרים במבצע ולהתאימם למתכון שיש לכם בראש. הרבו בירקות ופירות והמעיטו בבשר וחלב. פעילות גופנית תוכלו לעשות בזול ובקלות בגינה הציבורית ולא צריך מכון כושר לשם כך. אם כבר, אז מספיק לרכוש משקולות פשוטות..

קנו דברים בחנויות יד שנייה. תנו לאחרים לבזבז בקניית חדש. המחיר הנמוך של המשומש יספק לכם ברוב המקרים את מה שהיה עולה לכם פי כמה וישאיר לכם למה שאתם באמת צריכים.

פחות טלוויזיה ורשתות חברתיות יעשו פלאים לאיכות הזמן הפנוי שלכם ולהקטנת הצריכה. אם אתם רוצים לקנות משהו, הוסיפו אותו לרשימת המתנה - אחרי חודש חודשיים תגלו להפתעתכם שיש דברים שכבר לא נחוצים לכם. מה שנשאר - קנו, אבל מה שירד - הוא רווח נקי!

היעזרו בכלכלה שיתופית. במקום לקנות ובכך להוציא כסף ואז לבזבז מקום על לאחסן את הדברים המיותרים שלכם, השאילו לאחרים דברים וקחו בהשאלה כשניתן.

החזירו דברים תמיד במצבם המקורי או אפילו טוב יותר. נסו לתקן דברים במקום להחליף ולקנות חדש. אתם לא תאמינו כמה דברים מעולים אנשים זורקים ומאילו סיבות משונות.

בקניות, השתדלו לרכוש נכסים ולא התחייבויות. השקיעו בדברים שמניבים ולא בדברים שגומרים לכם את הכסף. השתדלו לא לקחת הלוואות בריבית או קניות בתשלומים - זו דרך מצוינת להפסיד הרבה כסף טוב.

ודבר אחרון - אם העבודה שלכם לא עושה לכם טוב, אז עיזבו אותה! משהו טוב יותר ממתין לכם במקום אחר. חפשו אותו!

הנה סרטון עם המלצות לחיים טובים, שכדאי להראות להורים:

http://youtu.be/0A6QEOQwi_g?t=6s

איך מוזילים מחירים לצרכן?

איך מוזילים מחירים לצרכן?

מחיר המוצר מושפע ממרכיבים שונים. אם מורידים את עלות הייצור של המוצר, ניתן להוריד גם את המחיר שלו לצרכן. באמצעות ייעול הייצור ניתן להקטין את עלות הייצור וכך להוריד את מחירו.

הקטנת שרשרת האספקה של המוצר, תקטין את מספר האנשים והעסקים שנוטלים חלק מההכנסה ולכן ניתן יהיה להוריד את המחיר. משום כך יש חברות רבות שמוכרות בחנויות משלהן ישירות לצרכן, או במכירה ישירה דרך האינטרנט.

זו גם הסיבה שהצרכן שמבין כלכלה יעדיף לקנות בחנויות יבואן או אונליין - ישירות מאתר היבואן.

אפשרות נוספת היא להקטין את הרווח שנוטלים ממכירת המוצר. אם המוכר מסתפק ברווח קטן יותר, נניח 20 אחוזים ממחיר המוצר לצרכן במקום 40 אחוזים, הרי שהוא יכול להוזיל את המוצר לצרכן ועדיין להרוויח. אם המחיר יירד, יש לשער שהוא ימכור יותר וכך יגדל הרווח, על אף שהמחיר והרווח שלו ירדו. ראו על כך עוד באאוריקה בתגית "מתח רווחים נמוך".

אגב, כשממשלה רוצה להוזיל מחירים, כל שעליה לעשות הוא לפתוח את השוק לתחרות. כשיש הרבה מתחרים - המחירים יירדו. גם הורדה של המיסים תסייע להורדת המחירים.

הנה דיווח על הוזלות מחירים במשק והגורמים להם (עברית):

https://youtu.be/9m9YHwYKAhc

מהו סיפורו של משחק המונופול?

מהו סיפורו של משחק המונופול?

מונופול הוא משחק לוח של עסקים המאפשר לצעירים, ילדים ובני נוער, ללמוד על העולם העסקי, בדגש על נכסים, כלומר נדל"ן, תוך כדי משחק.

מטרת המשחק היא השגת השליטה, מונופול, על שטחים בלוח המשחק. עושים זאת באמצעות קנייה ומכירה של נדל"ן, כמו מלונות, בתים ועוד. במהלך המשחק מקבלים שכר דירה ממי ש"חונים" על נכס שבבעלותך, נענשים על ידי שלטונות המס, נכנסים לכלא ושאר חוויות מהחיים...

המנצח במשחק הוא זה שצובר את הרכוש הרב ביותר בנדל"ן ובמזומן.

המשחק יצא לאור על ידי האחים פרקר בשנת 1935, בעיצומו של "השפל הגדול". הצלחתו המסחררת של המשחק הביאה לשלל גירסאות בכל העולם ובשפות רבות.

במשך השנים נמכרו כמעט 300 מיליון משחקי מונופול. לאורך התקופה יצאו למשחק עידכונים וגירסאות רבות, כולל גירסה שעושה שימוש בכרטיסי אשראי, גירסאות לסרטים מצליחים ועוד.

הורים רבים רואים בו משחק חשוב לחינוך הכלכלי של ילדיהם, כולל העובדה שהוא מעמת אותם עם מושגים כמו מיסים, ענישה, מימון, רכישה ומכירה וכדומה.

הנה סרטון של ילדים משחקים את משחק המונופול (עברית):

http://youtu.be/Xf37SCXNpQk

קדימון מסרט על תולדות משחק המונופול:

http://youtu.be/xgfZBytTmBs

סרטון אנימציה שמתאר את משחק המונופול:

http://youtu.be/gQDmx5L-6MA

והדרכה באנגלית למשחק המונופול:

http://youtu.be/YW3Z3pioAFc

מה זה סאבלט?

מה זה סאבלט?

סאבלט (Sublet), או בעברית "שכירות משנה", פירושו השכרה של דירה לתקופה קצרה, שנעה ברוב המקרים בזמנים שבין שבוע לחצי שנה. פירושו של הסאבלט הוא שדייר ששכר דירה ונוסע לזמן קצר או ארוך, משכיר אותה למישהו אחר, שמעוניין בשכירות לזמן קצר.

הסאבלט הוא מושג חדש שנכנס בשנים האחרונות. בעיקר תרמו לכך אתרי אינטרנט ואפליקציות שמאפשרים למשכירים ושוכרים, פעמים רבות תיירים ונופשים, להתקשר ביניהם ישירות. יש אפילו צעירים מדור ה-Y, שחיים "על מזוודות" ועוברים בין סאבלטים זולים, ממקום למקום, בעולם כולו, סוג של תחליף מילניאלס לנוודות של העבר או לטיול הגדול של אחרי הצבא.

הנה הפתרון של הסאבלט:

http://youtu.be/8K8-L-wwQDw

טריילר לסרט שנקרא כך:

https://youtu.be/cINym6x0mTE

מהו ברבור שחור בכלכלה?

מהו ברבור שחור בכלכלה?

בשנים האחרונות הכניס הכלכלן נאסים ניקולס טאלב את המושג או את "תיאוריית הברבור השחור" (Black Swan Theory) לכלכלה העולמית.

טאלב רואה בעצמו חוקר כלכלי שמנסה לזהות את אותם אירועים שכל כך קשה לנבא ושהוא מכנה "ברבורים שחורים".

בספרו "הברבור השחור - השפעתו המטלטלת של הבלתי צפוי על הכלכלה והחיים", העלה לראשונה טאלב את הביטוי "ברבור שחור".

הספר היטיב לדמות אירועים מפתיעים לגמרי, באמצעות ההפתעה של האירופים שהגיעו בעבר אל יבשת אוסטרליה וראו לראשונה ברבורים שחורים. גורם ההפתעה היה גדול. זאת מכיוון שכל חייהם, עד אז, לא ראו האירופים ברבור שחור והכירו רק ברבורים לבנים.

לפי נסים טאלב, המושג בכלכלה של "ברבור שחור" הוא מאורע שיש לצפות שיקרה אחת לזמן מה, שיש לו תוצאות משמעותיות ושקשה מאד לחזות אותו.

בספרו "הברבור השחור" הזהיר טאלב כשנתיים לפני המשבר הכלכלי העולמי של 2008 שמשבר כזה צפוי. הוא תיאר בו מצב בעייתי והיטיב למסור פרטים על סכנות במערכת המשכנתאות של אמריקה. אלה אכן יצרו בשנים שאחרי את המשבר הכלכלי הגדול של 2008, משבר הסאב-פריים, שסחף בסופו של דבר את מרבית העולם המערבי לבור כלכלי גדול.

בקיצור ולפי טאלב, אם מתרחש אירוע משמעותי שעד אז לא דיברו על אפשרות התרחשותו, זהו ה"ברבור שחור" הקלאסי.

הנה הכלכלן נאסים ניקולס טאלב מסביר את מושג הברבור השחור:

http://youtu.be/BDbuJtAiABA

ומקור ההשראה:

https://youtu.be/-Bq49PEaXIc

מהו מימון המונים?

מהו מימון המונים?

מימון המונים הוא תהליך שבו יוצרים ומפתחי הייטק מגייסים כסף לפרויקט או מיזם שהם רוצים לעשות ממספר גדול של אנשים פרטיים, דרך האינטרנט.

ממש כמו שאתרי "חוכמת המונים", מתבססים על התרומה בידע או במומחיות של הגולשים, כאן מתבססים על תרומות כספיות - בדרך למימוש של רעיונות טכנולוגיים וחברתיים. במימון המונים נותן כל אחד מהמשקיעים סכום קטן וביחד משתדלים המגייסים לקבל את המימון שביקשו ולהרים את המיזם. את המימון יקבלו היזמים רק אם הצליחו לגייס מספיק משקיעים כדי לקבל את כל הסכום שאותו ביקשו מראש לגייס.

ניתן לומר שמימון המונים הוא חלק ממגמת מיקור ההמונים, שכה הצליחה בעידן הווב 2.0 של העשור הראשון במאה ה-21. בעזרת מימון המונים הצליחו פרויקטים רבים לגייס כסף מספיק כדי לצאת לדרך ולייצר מוצרים ומיזמים מצליחים.

הנה תיאור של מימון ההמונים שמאפשר אחד האתרים בתחום:

http://youtu.be/4GaGPrpCVBs

עצות לגיוס במימון המונים:

https://youtu.be/QT2KggFBMbs

וראיון שבו מספרים יוצרים על מימון ההמונים לדיסק וספר:

http://youtu.be/tTATQ2MUMW8

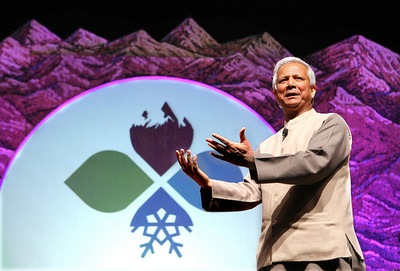

מהו בנק הסכומים הקטנים?

מהו בנק הסכומים הקטנים?

תודות למלגה נדיבה הצליח בחור צעיר מבנגלדש בשם מוחמד יונוס ללמוד כלכלה באוניברסיטה אמריקאית ולהפוך בהצלחה לדוקטור ולפרופסור. אבל גורלו האישי המוצלח היה רק המקפצה לתרומה חשובה לארצו ולעולם. מי שיכונה "הבנקאי של העניים" עזב את המשרה המפנקת באמריקה ושב לארצו העניה. כשהוא נותן הון ראשוני של 27 דולר בלבד, הוא התחיל את "בנק גראמין". המיוחד בבנק הזה הוא שהוא נתן הלוואות זעירות לנשים העניות ביותר בעולם. יונוס הילווה לכל אישה מבנגלדש שביקשה סכום זעיר של עד 40 דולר, כדי להקים עסק קטן שיאפשר לה לפרנס את משפחתה ולהיחלץ מהעוני. מיליוני נשים ובני משפחה הצליחו לצאת מהעוני בזכותו ולזכות בפרנסה בכבוד.

מוחמד יונוס, שזכה על תרומתו זו בפרס נובל לשלום, הוכיח שניתן להקים עסקים שיש בהם אנושיות ולנהל אותם כך שלא רק רווח כלכלי, אלא גם חברתי יעמוד לנגד עיניהם. הוא הפך את המלחמה בעוני, למאבק מכובד, שמתנהל בכלים כלכליים. יונוס גם דואג לסביבה ורואה בה חלק מהתמונה המלאה של ניהול קפיטליסטי, אך ניהול הוגן והגון. בנק גרמין, שהקים והוא מנהל, הוא עסק כלכלי מצליח ששינה את החברה בבנגלדש והשפיע על הניהול החברתי בכל העולם ובמיוחד במדינות עניות ומתפתחות.

הנה סיפורו ודבריו של יונוס:

http://youtu.be/exRRZcNS8yg

מה שבנק כזה עשה לטובת הבדואיות בנגב (עברית):

http://youtu.be/Yi7pvz9bOxU

ומצגת וידאו על המפעל הכלכלי והחברתי של יונוס:

http://youtu.be/Q3yUfZ2wTA4

מהו מודל עסקי?

מהו מודל עסקי?

כל חברה מסחרית צריכה להרוויח כדי להמשיך ולהתקיים. הרווח הוא מה שנשאר מהכנסות החברה, אחרי שיורדות מהן ההוצאות שלה. בין אם מדובר בחברות הייטק ובין אם מדובר בחנות, מסעדה או יצרן נעליים - כל עסק מסחרי צריך לגבש לעצמו מודל עיסקי ברור ולהרוויח, כלומר להכניס יותר ממה שהוא מוציא.

מודל עסקי הוא האופן שבו החברה יוצרת הכנסות ורווחים, כלומר מקורות ההכנסה של החברה המסחרית או העסק. ישנם מודלים עסקיים רבים ומגוונים.

הנה כמה דוגמאות למודלים עסקיים שווים:

חברה המוכרת מוצרים - המודל שלה הוא מכירה. היא קונה בזול ומוכרת ביוקר. מסחר. זה המודל העסקי הפופולרי והמוכר ביותר.

אתר אינטרנט חינמי - המודל העסקי שלו הוא לרוב מפרסומות באתר, ממכירת שירותים מיוחדים למי שמעוניין בהם (פרימיום), ממכירת מידע על מגמות וביקושים לגופים עסקיים אחרים ועוד.

חברה המשווקת מוצר תוכנה - המודלים שלה יכולים להיות מכירת התוכנה בכסף או חלוקתה בחינם וגביית תשלום עבור תמיכה בה. לעתים חברה כזו נותנת את הבסיס בחינם וגובה כספים עבור שירותים מסוימים, שירותי פרימיום שסגורים רק למי שמשלם עבורם.

הנה הסבר מהו מודל עיסקי (עברית):

http://youtu.be/37q9GB8oblM

בעולם הסטארטאפים המודל העסקי הוא הכרחי לגיוס כסף ממשקיעים ולבניית המיזם בצורה נכונה (עברית):

https://youtu.be/Pzj9Ryibp7M

המודל העסקי המרתק וייחודי של חברת איקאה:

https://youtu.be/tkfq__rdoD0

ותראו מה המודל העסקי של אפליקציית שידוכים למשל (עברית):

https://youtu.be/BRakUD0-EzE

השיטה הכי טובה לחסוך היא לשמור לקופת החסכון חלק קבוע מדמי הכיס או המתנות הכספיות שנתנו לכם. אם תוכלו להחליט שחצי מכל סכום שמגיע אליכם יישמר בקופה לחסכון, תוכלו לחסוך לא מעט כסף.

ברור שזה לא תמיד קל, כי הפיתוי לקנות ולבזבז מיד הוא גדול. אבל אם תחסכו כך תתרגלו לשמור לקניות הגדולות שבלי חסכון לא תוכלו לעשות.

חשוב לומר, ילדים יקרים, שקנייה מיידית בכסף שלנו, בזבוז מהיר שלו, הם הרגלים ושאם תתרגלו שלא לנהוג כך בכסף שלכם, תוכלו ליהנות מחיים הרבה יותר טובים.

ממתק פה וגלידה שם, הם לא תמיד חסרי-תחליף. לעומתם, כשרוצים לקנות משהו שההורים לא יכולים או לא מעוניינים לקנות, אם יש חשבון חסכון - זה רגע טוב במיוחד, שבו ניתן ואפשרי לנהוג כמבוגרים ולרכוש אותו מכסף זה. אפילו ההתלבטות אם לקנות מחסכון שהוא שלכם - אפילו היא נעשית בשיקול דעת ומחשבה מעמיקה יותר. כמו מבוגרים אחראים.

הנה החסכון ואיך לחשוב בצורה כלכלית כשאנו משתמשים בדמי הכיס שלנו (עברית):

http://youtu.be/AvXMTHOGE5U

כדאי להראות להורים למה ואין לחסוך לכל מקרה (עברית):

http://youtu.be/QQRuR3oo7Io

וכשמתנהלים נכון לא יהיו הפתעות רעות (עברית):

https://youtu.be/lcjWdvLqoTk

חסכו כסף! - מסתבר שאחד הדברים שמסייעים לחיים טובים הוא חסכון. פשוט לחסוך כסף.

דוגמאות? - להתגורר קרוב לעבודה, לחלק דירה עם שותף ולא לבד, ללכת ברגל למקומות קרובים, להחזיק אופניים משומשים למקרה של מקומות רחוקים יותר. למדו להכין את האוכל שלכם בעצמכם ושננו מתכונים בעל פה, כך שתוכלו לקנות מוצרים במבצע ולהתאימם למתכון שיש לכם בראש. הרבו בירקות ופירות והמעיטו בבשר וחלב. פעילות גופנית תוכלו לעשות בזול ובקלות בגינה הציבורית ולא צריך מכון כושר לשם כך. אם כבר, אז מספיק לרכוש משקולות פשוטות..

קנו דברים בחנויות יד שנייה. תנו לאחרים לבזבז בקניית חדש. המחיר הנמוך של המשומש יספק לכם ברוב המקרים את מה שהיה עולה לכם פי כמה וישאיר לכם למה שאתם באמת צריכים.

פחות טלוויזיה ורשתות חברתיות יעשו פלאים לאיכות הזמן הפנוי שלכם ולהקטנת הצריכה. אם אתם רוצים לקנות משהו, הוסיפו אותו לרשימת המתנה - אחרי חודש חודשיים תגלו להפתעתכם שיש דברים שכבר לא נחוצים לכם. מה שנשאר - קנו, אבל מה שירד - הוא רווח נקי!

היעזרו בכלכלה שיתופית. במקום לקנות ובכך להוציא כסף ואז לבזבז מקום על לאחסן את הדברים המיותרים שלכם, השאילו לאחרים דברים וקחו בהשאלה כשניתן.

החזירו דברים תמיד במצבם המקורי או אפילו טוב יותר. נסו לתקן דברים במקום להחליף ולקנות חדש. אתם לא תאמינו כמה דברים מעולים אנשים זורקים ומאילו סיבות משונות.

בקניות, השתדלו לרכוש נכסים ולא התחייבויות. השקיעו בדברים שמניבים ולא בדברים שגומרים לכם את הכסף. השתדלו לא לקחת הלוואות בריבית או קניות בתשלומים - זו דרך מצוינת להפסיד הרבה כסף טוב.

ודבר אחרון - אם העבודה שלכם לא עושה לכם טוב, אז עיזבו אותה! משהו טוב יותר ממתין לכם במקום אחר. חפשו אותו!

הנה סרטון עם המלצות לחיים טובים, שכדאי להראות להורים:

http://youtu.be/0A6QEOQwi_g?t=6s

מחיר המוצר מושפע ממרכיבים שונים. אם מורידים את עלות הייצור של המוצר, ניתן להוריד גם את המחיר שלו לצרכן. באמצעות ייעול הייצור ניתן להקטין את עלות הייצור וכך להוריד את מחירו.

הקטנת שרשרת האספקה של המוצר, תקטין את מספר האנשים והעסקים שנוטלים חלק מההכנסה ולכן ניתן יהיה להוריד את המחיר. משום כך יש חברות רבות שמוכרות בחנויות משלהן ישירות לצרכן, או במכירה ישירה דרך האינטרנט.

זו גם הסיבה שהצרכן שמבין כלכלה יעדיף לקנות בחנויות יבואן או אונליין - ישירות מאתר היבואן.

אפשרות נוספת היא להקטין את הרווח שנוטלים ממכירת המוצר. אם המוכר מסתפק ברווח קטן יותר, נניח 20 אחוזים ממחיר המוצר לצרכן במקום 40 אחוזים, הרי שהוא יכול להוזיל את המוצר לצרכן ועדיין להרוויח. אם המחיר יירד, יש לשער שהוא ימכור יותר וכך יגדל הרווח, על אף שהמחיר והרווח שלו ירדו. ראו על כך עוד באאוריקה בתגית "מתח רווחים נמוך".

אגב, כשממשלה רוצה להוזיל מחירים, כל שעליה לעשות הוא לפתוח את השוק לתחרות. כשיש הרבה מתחרים - המחירים יירדו. גם הורדה של המיסים תסייע להורדת המחירים.

הנה דיווח על הוזלות מחירים במשק והגורמים להם (עברית):

https://youtu.be/9m9YHwYKAhc

מונופול הוא משחק לוח של עסקים המאפשר לצעירים, ילדים ובני נוער, ללמוד על העולם העסקי, בדגש על נכסים, כלומר נדל"ן, תוך כדי משחק.

מטרת המשחק היא השגת השליטה, מונופול, על שטחים בלוח המשחק. עושים זאת באמצעות קנייה ומכירה של נדל"ן, כמו מלונות, בתים ועוד. במהלך המשחק מקבלים שכר דירה ממי ש"חונים" על נכס שבבעלותך, נענשים על ידי שלטונות המס, נכנסים לכלא ושאר חוויות מהחיים...

המנצח במשחק הוא זה שצובר את הרכוש הרב ביותר בנדל"ן ובמזומן.

המשחק יצא לאור על ידי האחים פרקר בשנת 1935, בעיצומו של "השפל הגדול". הצלחתו המסחררת של המשחק הביאה לשלל גירסאות בכל העולם ובשפות רבות.

במשך השנים נמכרו כמעט 300 מיליון משחקי מונופול. לאורך התקופה יצאו למשחק עידכונים וגירסאות רבות, כולל גירסה שעושה שימוש בכרטיסי אשראי, גירסאות לסרטים מצליחים ועוד.

הורים רבים רואים בו משחק חשוב לחינוך הכלכלי של ילדיהם, כולל העובדה שהוא מעמת אותם עם מושגים כמו מיסים, ענישה, מימון, רכישה ומכירה וכדומה.

הנה סרטון של ילדים משחקים את משחק המונופול (עברית):

http://youtu.be/Xf37SCXNpQk

קדימון מסרט על תולדות משחק המונופול:

http://youtu.be/xgfZBytTmBs

סרטון אנימציה שמתאר את משחק המונופול:

http://youtu.be/gQDmx5L-6MA

והדרכה באנגלית למשחק המונופול:

http://youtu.be/YW3Z3pioAFc

השכלה פיננסית

סאבלט (Sublet), או בעברית "שכירות משנה", פירושו השכרה של דירה לתקופה קצרה, שנעה ברוב המקרים בזמנים שבין שבוע לחצי שנה. פירושו של הסאבלט הוא שדייר ששכר דירה ונוסע לזמן קצר או ארוך, משכיר אותה למישהו אחר, שמעוניין בשכירות לזמן קצר.

הסאבלט הוא מושג חדש שנכנס בשנים האחרונות. בעיקר תרמו לכך אתרי אינטרנט ואפליקציות שמאפשרים למשכירים ושוכרים, פעמים רבות תיירים ונופשים, להתקשר ביניהם ישירות. יש אפילו צעירים מדור ה-Y, שחיים "על מזוודות" ועוברים בין סאבלטים זולים, ממקום למקום, בעולם כולו, סוג של תחליף מילניאלס לנוודות של העבר או לטיול הגדול של אחרי הצבא.

הנה הפתרון של הסאבלט:

http://youtu.be/8K8-L-wwQDw

טריילר לסרט שנקרא כך:

https://youtu.be/cINym6x0mTE

בשנים האחרונות הכניס הכלכלן נאסים ניקולס טאלב את המושג או את "תיאוריית הברבור השחור" (Black Swan Theory) לכלכלה העולמית.

טאלב רואה בעצמו חוקר כלכלי שמנסה לזהות את אותם אירועים שכל כך קשה לנבא ושהוא מכנה "ברבורים שחורים".

בספרו "הברבור השחור - השפעתו המטלטלת של הבלתי צפוי על הכלכלה והחיים", העלה לראשונה טאלב את הביטוי "ברבור שחור".

הספר היטיב לדמות אירועים מפתיעים לגמרי, באמצעות ההפתעה של האירופים שהגיעו בעבר אל יבשת אוסטרליה וראו לראשונה ברבורים שחורים. גורם ההפתעה היה גדול. זאת מכיוון שכל חייהם, עד אז, לא ראו האירופים ברבור שחור והכירו רק ברבורים לבנים.

לפי נסים טאלב, המושג בכלכלה של "ברבור שחור" הוא מאורע שיש לצפות שיקרה אחת לזמן מה, שיש לו תוצאות משמעותיות ושקשה מאד לחזות אותו.

בספרו "הברבור השחור" הזהיר טאלב כשנתיים לפני המשבר הכלכלי העולמי של 2008 שמשבר כזה צפוי. הוא תיאר בו מצב בעייתי והיטיב למסור פרטים על סכנות במערכת המשכנתאות של אמריקה. אלה אכן יצרו בשנים שאחרי את המשבר הכלכלי הגדול של 2008, משבר הסאב-פריים, שסחף בסופו של דבר את מרבית העולם המערבי לבור כלכלי גדול.

בקיצור ולפי טאלב, אם מתרחש אירוע משמעותי שעד אז לא דיברו על אפשרות התרחשותו, זהו ה"ברבור שחור" הקלאסי.

הנה הכלכלן נאסים ניקולס טאלב מסביר את מושג הברבור השחור:

http://youtu.be/BDbuJtAiABA

ומקור ההשראה:

https://youtu.be/-Bq49PEaXIc

מימון המונים הוא תהליך שבו יוצרים ומפתחי הייטק מגייסים כסף לפרויקט או מיזם שהם רוצים לעשות ממספר גדול של אנשים פרטיים, דרך האינטרנט.

ממש כמו שאתרי "חוכמת המונים", מתבססים על התרומה בידע או במומחיות של הגולשים, כאן מתבססים על תרומות כספיות - בדרך למימוש של רעיונות טכנולוגיים וחברתיים. במימון המונים נותן כל אחד מהמשקיעים סכום קטן וביחד משתדלים המגייסים לקבל את המימון שביקשו ולהרים את המיזם. את המימון יקבלו היזמים רק אם הצליחו לגייס מספיק משקיעים כדי לקבל את כל הסכום שאותו ביקשו מראש לגייס.

ניתן לומר שמימון המונים הוא חלק ממגמת מיקור ההמונים, שכה הצליחה בעידן הווב 2.0 של העשור הראשון במאה ה-21. בעזרת מימון המונים הצליחו פרויקטים רבים לגייס כסף מספיק כדי לצאת לדרך ולייצר מוצרים ומיזמים מצליחים.

הנה תיאור של מימון ההמונים שמאפשר אחד האתרים בתחום:

http://youtu.be/4GaGPrpCVBs

עצות לגיוס במימון המונים:

https://youtu.be/QT2KggFBMbs

וראיון שבו מספרים יוצרים על מימון ההמונים לדיסק וספר:

http://youtu.be/tTATQ2MUMW8

תודות למלגה נדיבה הצליח בחור צעיר מבנגלדש בשם מוחמד יונוס ללמוד כלכלה באוניברסיטה אמריקאית ולהפוך בהצלחה לדוקטור ולפרופסור. אבל גורלו האישי המוצלח היה רק המקפצה לתרומה חשובה לארצו ולעולם. מי שיכונה "הבנקאי של העניים" עזב את המשרה המפנקת באמריקה ושב לארצו העניה. כשהוא נותן הון ראשוני של 27 דולר בלבד, הוא התחיל את "בנק גראמין". המיוחד בבנק הזה הוא שהוא נתן הלוואות זעירות לנשים העניות ביותר בעולם. יונוס הילווה לכל אישה מבנגלדש שביקשה סכום זעיר של עד 40 דולר, כדי להקים עסק קטן שיאפשר לה לפרנס את משפחתה ולהיחלץ מהעוני. מיליוני נשים ובני משפחה הצליחו לצאת מהעוני בזכותו ולזכות בפרנסה בכבוד.

מוחמד יונוס, שזכה על תרומתו זו בפרס נובל לשלום, הוכיח שניתן להקים עסקים שיש בהם אנושיות ולנהל אותם כך שלא רק רווח כלכלי, אלא גם חברתי יעמוד לנגד עיניהם. הוא הפך את המלחמה בעוני, למאבק מכובד, שמתנהל בכלים כלכליים. יונוס גם דואג לסביבה ורואה בה חלק מהתמונה המלאה של ניהול קפיטליסטי, אך ניהול הוגן והגון. בנק גרמין, שהקים והוא מנהל, הוא עסק כלכלי מצליח ששינה את החברה בבנגלדש והשפיע על הניהול החברתי בכל העולם ובמיוחד במדינות עניות ומתפתחות.

הנה סיפורו ודבריו של יונוס:

http://youtu.be/exRRZcNS8yg

מה שבנק כזה עשה לטובת הבדואיות בנגב (עברית):

http://youtu.be/Yi7pvz9bOxU

ומצגת וידאו על המפעל הכלכלי והחברתי של יונוס:

http://youtu.be/Q3yUfZ2wTA4

כל חברה מסחרית צריכה להרוויח כדי להמשיך ולהתקיים. הרווח הוא מה שנשאר מהכנסות החברה, אחרי שיורדות מהן ההוצאות שלה. בין אם מדובר בחברות הייטק ובין אם מדובר בחנות, מסעדה או יצרן נעליים - כל עסק מסחרי צריך לגבש לעצמו מודל עיסקי ברור ולהרוויח, כלומר להכניס יותר ממה שהוא מוציא.

מודל עסקי הוא האופן שבו החברה יוצרת הכנסות ורווחים, כלומר מקורות ההכנסה של החברה המסחרית או העסק. ישנם מודלים עסקיים רבים ומגוונים.

הנה כמה דוגמאות למודלים עסקיים שווים:

חברה המוכרת מוצרים - המודל שלה הוא מכירה. היא קונה בזול ומוכרת ביוקר. מסחר. זה המודל העסקי הפופולרי והמוכר ביותר.

אתר אינטרנט חינמי - המודל העסקי שלו הוא לרוב מפרסומות באתר, ממכירת שירותים מיוחדים למי שמעוניין בהם (פרימיום), ממכירת מידע על מגמות וביקושים לגופים עסקיים אחרים ועוד.

חברה המשווקת מוצר תוכנה - המודלים שלה יכולים להיות מכירת התוכנה בכסף או חלוקתה בחינם וגביית תשלום עבור תמיכה בה. לעתים חברה כזו נותנת את הבסיס בחינם וגובה כספים עבור שירותים מסוימים, שירותי פרימיום שסגורים רק למי שמשלם עבורם.

הנה הסבר מהו מודל עיסקי (עברית):

http://youtu.be/37q9GB8oblM

בעולם הסטארטאפים המודל העסקי הוא הכרחי לגיוס כסף ממשקיעים ולבניית המיזם בצורה נכונה (עברית):

https://youtu.be/Pzj9Ryibp7M

המודל העסקי המרתק וייחודי של חברת איקאה:

https://youtu.be/tkfq__rdoD0

ותראו מה המודל העסקי של אפליקציית שידוכים למשל (עברית):

https://youtu.be/BRakUD0-EzE

מה זה בנק?

הבנק (Bank) הוא עסק שמתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר רווח על כך שהפקדנו בבנק את כספנו. ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל אינו היחידי. הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

אם אתם בוגרים אז דעו ואם לא אז ספרו להורים שכדאי להתמקח בבנק, ממש כמו בשוק. מול סניף הבנק שלכם תוכלו להוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך. ראו באאוריקה בתגית "בנקים".

הנה ההיסטוריה של הבנקים והמערכת הבנקאית כולה (מתורגם):

http://youtu.be/fTTGALaRZoc

סרטון מצחיק שבו פקיד בנק מבזבז את הזמן של הלקוח שמבקש משכנתא או הלוואה (עברית):

http://youtu.be/7LDlCJwgSeA

ברנש שנעזר באבא שלו כדי להשיג לקוחות לבנק המתקדם שהוא הקים בעצמו (עברית):

http://youtu.be/aPnun16UwGE

הבנק (Bank) הוא עסק שמתווך בכסף. הבנק מתווך בין מי שיש לו כסף, שאינו דרוש לו באופן מיידי, לבין מי שצריכים כסף ואין להם.

למי שמפקיד אצלו כסף, הבנק משלם ריבית. הריבית הזו היא כסף שניתן לחוסכים בבנק, כלומר רווח על כך שהפקדנו בבנק את כספנו. ממי שלוקח מהבנק הלוואה, לעומת זאת, גובה הבנק ריבית. כלומר, אדם שלווה כסף מהבנק, מחזיר לו את הכסף, בתוספת עוד כסף שעליו הוחלט מראש (קוראים לו ריבית). בצורה זו משלם מקבל ההלוואה לבנק תמורת השימוש בכסף שאינו שלו.

חשוב לשים לב שהריבית היא מקור הכנסה יפה לבנקים, אבל אינו היחידי. הבנקים גובים עמלות עבור כל פעולה שאנו עושים. העמלה היא סכום קטן שאנו משלמים על כך שהבנק עשה פעולה כלשהי. הסכומים הקטנים הללו מצטרפים להכנסות עצומות של הבנקים.

אם אתם בוגרים אז דעו ואם לא אז ספרו להורים שכדאי להתמקח בבנק, ממש כמו בשוק. מול סניף הבנק שלכם תוכלו להוריד את העמלות הללו או את חלקן. אם לא הצלחתם, שווה לעבור לבנק אחר, שלוקח עמלות נמוכות או אפילו נותן פטור מעמלות כאלה. התחרות בין הבנקים גורמת לכך שתמיד יהיה בנק כזה והמעבר היום קל מתמיד. הבנק צריך להרוויח, אבל לא על גבכם!

המילה בנק גויסה גם למוסדות נוספים שעוסקים בתיווך. ראו באאוריקה בתגית "בנקים".

הנה ההיסטוריה של הבנקים והמערכת הבנקאית כולה (מתורגם):

http://youtu.be/fTTGALaRZoc

סרטון מצחיק שבו פקיד בנק מבזבז את הזמן של הלקוח שמבקש משכנתא או הלוואה (עברית):

http://youtu.be/7LDlCJwgSeA

ברנש שנעזר באבא שלו כדי להשיג לקוחות לבנק המתקדם שהוא הקים בעצמו (עברית):

http://youtu.be/aPnun16UwGE

מהם סיטונאי וקמעונאי?

סיטונאות (Wholesale) וקמעונאות (Retail) הם שני סוגי מסחר ומכירות. בעוד שקמעונאות היא מכירה של מוצרים לצרכנים עצמם, לרוב בכמויות קטנות, סיטונאות היא מכירת כמות גדולה של מוצרים לקמעונאי, על ידי היצרן, היבואן או המפיץ, שהם הסיטונאים.

הסיטונאי מוכר כל מוצר בכמות גדולה ובמחיר זול ליחידה מהמחיר שבו ימכור הקמעונאי לצרכן. הסיבה היא שהקמעונאי ימכור את המוצרים רק אם ירוויח ויוכל להתפרנס מהמסחר. לכן הוא ימכור לכל צרכן במחיר ליחידה יקר יותר וירוויח מפער המחירים, בין המחיר ששילם לכל יחידה למחיר שבו מכר אותה לצרכן.

הקמעונאי פוגש את הצרכן בחנות שלו, בשוק, באתר מקוון העוסק במסחר אלקטרוני וכדומה. הסיטונאי מוכר לקמעונאי באמצעות משאיות חלוקה להפצה לחנויות, שווקים סיטונאיים וכדומה. רבים מהקמעונאים פוגשים את הסיטונאים, בין אם הם יצרנים ובין אם הם יבואנים, בתערוכות מקצועיות שעורכת התעשייה אחת לשנה.

הנה הדרך שעושים הפרחים מהסיטונאי הממיין ואורז ועד למדפי הקמעונאים שקונים ממנו ומוכרים לצרכנים:

https://youtu.be/lBrsgtifAUM

עוד חנות של עסק סיטונאי:

https://youtu.be/OewN8HGNn8M

ובתערוכות כמו זו הקמעונאים פוגשים יצרנים וסיטונאים המציעים מוצרים מעניינים:

https://youtu.be/jxj1BmjtBdE

סיטונאות (Wholesale) וקמעונאות (Retail) הם שני סוגי מסחר ומכירות. בעוד שקמעונאות היא מכירה של מוצרים לצרכנים עצמם, לרוב בכמויות קטנות, סיטונאות היא מכירת כמות גדולה של מוצרים לקמעונאי, על ידי היצרן, היבואן או המפיץ, שהם הסיטונאים.

הסיטונאי מוכר כל מוצר בכמות גדולה ובמחיר זול ליחידה מהמחיר שבו ימכור הקמעונאי לצרכן. הסיבה היא שהקמעונאי ימכור את המוצרים רק אם ירוויח ויוכל להתפרנס מהמסחר. לכן הוא ימכור לכל צרכן במחיר ליחידה יקר יותר וירוויח מפער המחירים, בין המחיר ששילם לכל יחידה למחיר שבו מכר אותה לצרכן.

הקמעונאי פוגש את הצרכן בחנות שלו, בשוק, באתר מקוון העוסק במסחר אלקטרוני וכדומה. הסיטונאי מוכר לקמעונאי באמצעות משאיות חלוקה להפצה לחנויות, שווקים סיטונאיים וכדומה. רבים מהקמעונאים פוגשים את הסיטונאים, בין אם הם יצרנים ובין אם הם יבואנים, בתערוכות מקצועיות שעורכת התעשייה אחת לשנה.

הנה הדרך שעושים הפרחים מהסיטונאי הממיין ואורז ועד למדפי הקמעונאים שקונים ממנו ומוכרים לצרכנים:

https://youtu.be/lBrsgtifAUM

עוד חנות של עסק סיטונאי:

https://youtu.be/OewN8HGNn8M

ובתערוכות כמו זו הקמעונאים פוגשים יצרנים וסיטונאים המציעים מוצרים מעניינים:

https://youtu.be/jxj1BmjtBdE

למה חובות אינם מומלצים?

חוב הוא תשלום שעלינו לשלם למישהו אחר. בעל החוב, הנושה, הוא אדם או מוסד שהילווה לנו כסף, שאותו נצטרך להחזיר, או עסק שנתן לנו שירות או מוצר והתחייבנו לשלם לו בהמשך.

כי חובות נוצרים לא רק כשאנו מקבלים הלוואות. גם כשאנו קונים בכרטיס אשראי או בתשלומים, אנו נכנסים לחוב. וכך גם כשאנו צריכים לפצות מישהו על נזק שגרמנו לו.

חוב מאפשר לעיתים להסתדר כשחסר לנו כסף ולהחזיר כשיהיה לנו. אבל מאד מומלץ שלא לקחת הלוואות למקרים שאינם הכרח. כי הצלת חיים או התמודדות עם משבר חמור אחר, הם הכרח.

אבל ללוות כסף כדי להחליף מכונית, לעשות חתונה מפוארת, או לקנות בתשלומים כדי לא להרגיש את העול שבתשלום אחד, או אפילו לדחות חשבון שעלינו לשלם לפעם אחרת באמצעות הלוואה - כל הדוגמאות הללו הן משמעותן יצירת חובות שהיא לא אחראית ועלולה להוביל אותנו לתשלום גבוה יותר, בזמן קשה יותר ואפילו חלילה להביא אותנו לקריסה פיננסית.

הרי כשאיננו משלמים את החוב בזמן, מוטלת עליו ריבית. כלומר, נצטרך לשלם יותר על כל שקל שאנו חייבים. ככל שנדחה את מועד הפרעון, כלומר את החזרת החוב, נשלם יותר כסף. לכן, לקיחת הלוואה שאינה נחוצה, או דחיית תשלומים שיהיה עלינו לשלם בכל מקרה, יוצרים חובות מיותרים, שיעלו לנו ביוקר.

הימנעו מכניסה לא הכרחית לחובות!

הנה לדוגמה מלכודת החתונה המפוארת (עברית):

https://youtu.be/lSB8WM7Fs9U

על כמות החובות בעולם (עברית):

http://youtu.be/nCQS9LfCDy8

עוד פחות נעים זה לגבות חובות קטנים מחברים (עברית):

https://youtu.be/72uh6f2vr1M

הסבר של מומחה למצב שבו רבים מאזרחי ישראל שוקעים בחובות (עברית):

http://youtu.be/GE5J7vD0nDk

וגובה החובות (עברית):

https://youtu.be/YmVoNFhCBVQ

חוב הוא תשלום שעלינו לשלם למישהו אחר. בעל החוב, הנושה, הוא אדם או מוסד שהילווה לנו כסף, שאותו נצטרך להחזיר, או עסק שנתן לנו שירות או מוצר והתחייבנו לשלם לו בהמשך.

כי חובות נוצרים לא רק כשאנו מקבלים הלוואות. גם כשאנו קונים בכרטיס אשראי או בתשלומים, אנו נכנסים לחוב. וכך גם כשאנו צריכים לפצות מישהו על נזק שגרמנו לו.

חוב מאפשר לעיתים להסתדר כשחסר לנו כסף ולהחזיר כשיהיה לנו. אבל מאד מומלץ שלא לקחת הלוואות למקרים שאינם הכרח. כי הצלת חיים או התמודדות עם משבר חמור אחר, הם הכרח.

אבל ללוות כסף כדי להחליף מכונית, לעשות חתונה מפוארת, או לקנות בתשלומים כדי לא להרגיש את העול שבתשלום אחד, או אפילו לדחות חשבון שעלינו לשלם לפעם אחרת באמצעות הלוואה - כל הדוגמאות הללו הן משמעותן יצירת חובות שהיא לא אחראית ועלולה להוביל אותנו לתשלום גבוה יותר, בזמן קשה יותר ואפילו חלילה להביא אותנו לקריסה פיננסית.

הרי כשאיננו משלמים את החוב בזמן, מוטלת עליו ריבית. כלומר, נצטרך לשלם יותר על כל שקל שאנו חייבים. ככל שנדחה את מועד הפרעון, כלומר את החזרת החוב, נשלם יותר כסף. לכן, לקיחת הלוואה שאינה נחוצה, או דחיית תשלומים שיהיה עלינו לשלם בכל מקרה, יוצרים חובות מיותרים, שיעלו לנו ביוקר.

הימנעו מכניסה לא הכרחית לחובות!

הנה לדוגמה מלכודת החתונה המפוארת (עברית):

https://youtu.be/lSB8WM7Fs9U

על כמות החובות בעולם (עברית):

http://youtu.be/nCQS9LfCDy8

עוד פחות נעים זה לגבות חובות קטנים מחברים (עברית):

https://youtu.be/72uh6f2vr1M

הסבר של מומחה למצב שבו רבים מאזרחי ישראל שוקעים בחובות (עברית):

http://youtu.be/GE5J7vD0nDk

וגובה החובות (עברית):

https://youtu.be/YmVoNFhCBVQ

למה חנות פינתית היא המבוקשת ביותר?

כשפותחים עסק, כדאי לשנן את הכלל הקדוש גם אם משעשע, של עולם הנדל"ן. לפיו, שלושת הדברים הכי חשובים בנדל"ן הם מיקום, מיקום ומיקום...

המיקום של העסק הוא כל כך חשוב לקיומו, עד כדי כך שהוא הגורם המשמעותי ביותר להצלחתו. במילים אחרות, בחירת המיקום של העסק החדש תקבע יותר מכל דבר אחר אם הוא יצליח או ייכשל.

אחת המשמעויות של זה היא החנות הפינתית (Corner shop). כשהם פותחים עסק חדש בחנות, נוהגים היזמים המנוסים לחפש חנות פינתית, כשהסיבה העיקרית לכך היא החשיפה הגדולה שלה לרחוב. כמובן שזה לא השיקול היחידי, כי חשוב האם באיזור יש נמצא קהל היעד שלך, מה סוג הסחורה, הנגישות של הקונים, חנייה ועוד, אבל אחרי כל אלה, חנות פינתית שווה בכל מקרה יותר מחנות רגילה.

מה טוב בחנות פינתית? - חנות פינתית עדיפה מכיוון שהיא ניבטת לשני רחובות, מה שמבטיח לעסק חשיפה כפולה, גם למי שבאים מהרחוב הראשון וגם לאלו מהרחוב השני. יתרון נוסף מתגלה כשיש רמזור במקום ואז נחשפים הנהגים לעסק, בכל פעם שהם ממתינים לאור הירוק...

אבל החשיבות העצומה של החשיפה של העסק מתגלית בדרך כלל כשהעסק ממוקם רע. אם הוא במקום לא חשוף, נניח שהוא ממוקם במרכזה של שורת חנויות, עלול בעל העסק לגלות שאיש לא יודע על קיום החנות שלו. במקרה כזה כדאי להיצמד לחנות גדולה ומצליחה, בתחום אחר מתחום העיסוק של העסק שלך. כך, אם החנות שלך תהיה צמודה לסופרמרקט מצליח או לבית מרקחת הומה אדם, ובסביבה לא יהיה עסק מתחרה לשלך, באותו תחום עיסוק, הסיכוי להצליח טוב יותר והעסק לא ייאלץ לפרסם ולעשות מבצעים רבים, שיעיקו על התקציב.

כדאי גם לבדוק שהעסק ממוקם במקום שבו נמצא קהל היעד שלו. אם עסק הוא לצעירים עסוקים, כדאי שלא ייפתח בשכונה מבוגרת. אם הוא למוצרים לתינוק, מומלץ שיהיה בסביבת מגורים של משפחות צעירות.

מומלץ לפתוח חנות באיזור עם פעילות לאורך כל היום. ההכנסות במקום שיש בו פעילות מהבוקר ועד אחר-הצהריים ברציפות, תהיינה כפולות ובטוחות יותר. גם בערב יש לעסק מה להציע? - נפלא!

הכל כמובן בהנחה שהעסק טוב, עם סחורה ושירות איכותיים. בהצלחה!

כשפותחים עסק, כדאי לשנן את הכלל הקדוש גם אם משעשע, של עולם הנדל"ן. לפיו, שלושת הדברים הכי חשובים בנדל"ן הם מיקום, מיקום ומיקום...

המיקום של העסק הוא כל כך חשוב לקיומו, עד כדי כך שהוא הגורם המשמעותי ביותר להצלחתו. במילים אחרות, בחירת המיקום של העסק החדש תקבע יותר מכל דבר אחר אם הוא יצליח או ייכשל.

אחת המשמעויות של זה היא החנות הפינתית (Corner shop). כשהם פותחים עסק חדש בחנות, נוהגים היזמים המנוסים לחפש חנות פינתית, כשהסיבה העיקרית לכך היא החשיפה הגדולה שלה לרחוב. כמובן שזה לא השיקול היחידי, כי חשוב האם באיזור יש נמצא קהל היעד שלך, מה סוג הסחורה, הנגישות של הקונים, חנייה ועוד, אבל אחרי כל אלה, חנות פינתית שווה בכל מקרה יותר מחנות רגילה.

מה טוב בחנות פינתית? - חנות פינתית עדיפה מכיוון שהיא ניבטת לשני רחובות, מה שמבטיח לעסק חשיפה כפולה, גם למי שבאים מהרחוב הראשון וגם לאלו מהרחוב השני. יתרון נוסף מתגלה כשיש רמזור במקום ואז נחשפים הנהגים לעסק, בכל פעם שהם ממתינים לאור הירוק...

אבל החשיבות העצומה של החשיפה של העסק מתגלית בדרך כלל כשהעסק ממוקם רע. אם הוא במקום לא חשוף, נניח שהוא ממוקם במרכזה של שורת חנויות, עלול בעל העסק לגלות שאיש לא יודע על קיום החנות שלו. במקרה כזה כדאי להיצמד לחנות גדולה ומצליחה, בתחום אחר מתחום העיסוק של העסק שלך. כך, אם החנות שלך תהיה צמודה לסופרמרקט מצליח או לבית מרקחת הומה אדם, ובסביבה לא יהיה עסק מתחרה לשלך, באותו תחום עיסוק, הסיכוי להצליח טוב יותר והעסק לא ייאלץ לפרסם ולעשות מבצעים רבים, שיעיקו על התקציב.

כדאי גם לבדוק שהעסק ממוקם במקום שבו נמצא קהל היעד שלו. אם עסק הוא לצעירים עסוקים, כדאי שלא ייפתח בשכונה מבוגרת. אם הוא למוצרים לתינוק, מומלץ שיהיה בסביבת מגורים של משפחות צעירות.

מומלץ לפתוח חנות באיזור עם פעילות לאורך כל היום. ההכנסות במקום שיש בו פעילות מהבוקר ועד אחר-הצהריים ברציפות, תהיינה כפולות ובטוחות יותר. גם בערב יש לעסק מה להציע? - נפלא!

הכל כמובן בהנחה שהעסק טוב, עם סחורה ושירות איכותיים. בהצלחה!

מהי השביתה ולמה אנשים שובתים?

לא תמיד קל להיות עובד במקום עבודה. לעובדים יש לעיתים קרובות הרגשה שהמנהלים חיים טוב, מרוויחים טוב ועובדים הרבה פחות קשה מהם. לפעמים העובדים מתרעמים על תנאי העבודה הקשים, או השכר הנמוך, או על כך שחברים לעבודה מפוטרים. לעובדים כאלה אין אפשרויות לגרום למעסיק לעשות כרצונם ולפעמים אפילו להקשיב להם ההנהלה מסרבת. הרי הם משלמים את משכורתם ויכולים גם לפטר אותם מהעבודה. לעיתים מקבל המעסיק החלטות שפוגעות בעובדים או מונע מהם זכויות שמגיעות להם לדעתם.

בתנאים כאלה, אם לא הצליחו לשכנע את המעסיק להענות לדרישות שלהם, יכולים העובדים לשבות מעבודה, כלומר לא לעבוד עד שיתקיים משא ומתן בין ההנהלה לנציגיהם ותושג הסכמה. הפסקת העבודה על ידי כל העובדים גורמת הפסדים ונזק למעסיקים ולבעלי הבית של החברה. פעמים רבות ההנהלה מנהלת משא ומתן ומתפשרת עם העובדים, כדי להחזירם לעבודה ולא להפסיד כסף רב יותר.

מהי שביתה? (עברית לילדים)

https://youtu.be/CToIgPApMK0?t=4s

קדימון מסדרה על שביתה, שממחיש את מה שעושים העובדים שמתחילים לשבות (ללא מילים):

http://youtu.be/vNKSF-3jW4U

ומאותה סדרה, קטע קצר שמראה איך ההנהלה מגיבה לשביתה (עברית):

http://youtu.be/CWcNjwr_UGs

לא תמיד קל להיות עובד במקום עבודה. לעובדים יש לעיתים קרובות הרגשה שהמנהלים חיים טוב, מרוויחים טוב ועובדים הרבה פחות קשה מהם. לפעמים העובדים מתרעמים על תנאי העבודה הקשים, או השכר הנמוך, או על כך שחברים לעבודה מפוטרים. לעובדים כאלה אין אפשרויות לגרום למעסיק לעשות כרצונם ולפעמים אפילו להקשיב להם ההנהלה מסרבת. הרי הם משלמים את משכורתם ויכולים גם לפטר אותם מהעבודה. לעיתים מקבל המעסיק החלטות שפוגעות בעובדים או מונע מהם זכויות שמגיעות להם לדעתם.

בתנאים כאלה, אם לא הצליחו לשכנע את המעסיק להענות לדרישות שלהם, יכולים העובדים לשבות מעבודה, כלומר לא לעבוד עד שיתקיים משא ומתן בין ההנהלה לנציגיהם ותושג הסכמה. הפסקת העבודה על ידי כל העובדים גורמת הפסדים ונזק למעסיקים ולבעלי הבית של החברה. פעמים רבות ההנהלה מנהלת משא ומתן ומתפשרת עם העובדים, כדי להחזירם לעבודה ולא להפסיד כסף רב יותר.

מהי שביתה? (עברית לילדים)

https://youtu.be/CToIgPApMK0?t=4s

קדימון מסדרה על שביתה, שממחיש את מה שעושים העובדים שמתחילים לשבות (ללא מילים):

http://youtu.be/vNKSF-3jW4U

ומאותה סדרה, קטע קצר שמראה איך ההנהלה מגיבה לשביתה (עברית):

http://youtu.be/CWcNjwr_UGs

מה זה גירעון?

גירעון הוא הפרש בין ההוצאות להכנסות, כך שההוצאות גדולות מההכנסות. בבית כשיש גרעון, זה אומר שהמשכורת של ההורים לא מספיקה כדי לממן את הוצאות והבזבוזים של בני המשפחה. בדרך כלל כשיש גירעון, צריך להגדיל את ההכנסות (למשל לעבוד יותר) או לצמצם את ההוצאות (לקנות פחות ממתקים, ללכת ברגל או לנסוע באוטובוס במקום במונית וכדומה).

גירעון תקציבי, שלפעמים מדברים עליו בחדשות, הוא גירעון בתקציב המדינה או בתקציב של גוף או חברה מסחרית. המשמעות של הגרעון למדינה היא שבתקציב המדינה נוצר פער בגלל שההכנסות של הממשלה פחותות מההוצאות שלה.

מה גורם לגרעון בתקציב? - אם הוצאות המדינה (על חינוך, בטחון, סלילת כבישים וכדומה) גדולות מההכנסות של המדינה ממיסים ומשירותים אחרים שמכניסים לה כסף, אז נוצר גירעון בתקציב. על שר האוצר יהיה להגדיל את ההכנסות (באמצעות מיסים למשל) או להקטין את ההוצאות (על ידי קיצוץ בתקציבי משרדי הממשלה).

אם נדמה לרגע את הממשלה למשפחה, פירושו של הגרעון שהמשפחה מבזבזת יותר כסף ממה שהיא מרוויחה. קוראים לזה חיסכון שלילי.

הנה הסבר של הגירעון:

http://youtu.be/WjK7ym6pZC8

והצעד הראשון לניהול תקציב המשפחה:

http://youtu.be/89-ELno5Bgc

גירעון הוא הפרש בין ההוצאות להכנסות, כך שההוצאות גדולות מההכנסות. בבית כשיש גרעון, זה אומר שהמשכורת של ההורים לא מספיקה כדי לממן את הוצאות והבזבוזים של בני המשפחה. בדרך כלל כשיש גירעון, צריך להגדיל את ההכנסות (למשל לעבוד יותר) או לצמצם את ההוצאות (לקנות פחות ממתקים, ללכת ברגל או לנסוע באוטובוס במקום במונית וכדומה).

גירעון תקציבי, שלפעמים מדברים עליו בחדשות, הוא גירעון בתקציב המדינה או בתקציב של גוף או חברה מסחרית. המשמעות של הגרעון למדינה היא שבתקציב המדינה נוצר פער בגלל שההכנסות של הממשלה פחותות מההוצאות שלה.

מה גורם לגרעון בתקציב? - אם הוצאות המדינה (על חינוך, בטחון, סלילת כבישים וכדומה) גדולות מההכנסות של המדינה ממיסים ומשירותים אחרים שמכניסים לה כסף, אז נוצר גירעון בתקציב. על שר האוצר יהיה להגדיל את ההכנסות (באמצעות מיסים למשל) או להקטין את ההוצאות (על ידי קיצוץ בתקציבי משרדי הממשלה).

אם נדמה לרגע את הממשלה למשפחה, פירושו של הגרעון שהמשפחה מבזבזת יותר כסף ממה שהיא מרוויחה. קוראים לזה חיסכון שלילי.

הנה הסבר של הגירעון:

http://youtu.be/WjK7ym6pZC8

והצעד הראשון לניהול תקציב המשפחה:

http://youtu.be/89-ELno5Bgc

איך מודדים אי-שוויון בכלכלה?

יש כמובן דרכים ונתונים שונים שמודדים את אי השוויון. אחת הפופולריות למדידת אי שוויון היא בדיקה של כמה מהכסף במדינה נמצא בידיו של המאיון העליון, כלומר של האחוז או המאית הכי עשירה של האנשים בחברה.

בישראל אי-השוויון הוא 15%. כלומר המיון העליון מחזיק ב-15 אחוזים מהעושר במדינה. בצרפת זה רק 10% ובארצות הברית 25%. מצבנו בתחום אי השוויון, לפיכך, טוב משל ארה"ב וגרוע מאי השוויון בצרפת.

עוד נתון? - בתחום השכר, למשל, ינסו לא פעם בעלי האמצעים, או עושי דברם מהפוליטיקאים, לבלבל אותנו. הם יציינו שעל פי השכר הממוצע במשק מצבנו מצוין. אל תאמינו לנתון הזה! - ממוצע הוא מדד שמושפע מהקצוות. אם יש מיליארדרים שמקבלים שכר עצום מהחברות שבבעלותם, הם מושכים את השכר הממוצע במשק כלפי מעלה וכך נראה לנו שהכל טוב. אבל זה שקר, שלא פעם נועד כדי להסתיר את רמת אי השוויון, אחרת תתרחש כאן מהפכה, כמו בצרפת של סוף המאה ה-18.

אז מה מודדים? - הנתון האמיתי הוא החציון. בודקים מה שכרו של האדם האמצעי מתוך האוכלוסיה כולה. אם יש 6 מיליון אזרחים והם מסודרים לפי הכנסתם, נבדוק את שכרו של האזרח (או האזרחית) ה-3 מיליון. שכרו הוא השכר החציוני במשק והוא יספר לנו את הסיפור האמיתי על מצבנו הכלכלי בתחום השכר. הוא לא מושפע מהקצוות וגם לבדוק את החציון זו לא בעיה. זה לא שעושים טור ארוך של כל תושבי המדינה, לפי שכרם. מחשב יכול להנפיק את השכר החציוני במשק על פי הסטטיסטיקה.

כך אי-השוויון בעולם הולך וגדל (עברית):

https://youtu.be/_wfcxeYdeno

סיפורו של אי השוויון בעולם:

https://youtu.be/FXmsj4dh-RI

והאם ישנן חברות שאין בהן אי-שוויון? (תרגום)

https://youtu.be/rEnf_CFoyv0?long=yes

יש כמובן דרכים ונתונים שונים שמודדים את אי השוויון. אחת הפופולריות למדידת אי שוויון היא בדיקה של כמה מהכסף במדינה נמצא בידיו של המאיון העליון, כלומר של האחוז או המאית הכי עשירה של האנשים בחברה.

בישראל אי-השוויון הוא 15%. כלומר המיון העליון מחזיק ב-15 אחוזים מהעושר במדינה. בצרפת זה רק 10% ובארצות הברית 25%. מצבנו בתחום אי השוויון, לפיכך, טוב משל ארה"ב וגרוע מאי השוויון בצרפת.

עוד נתון? - בתחום השכר, למשל, ינסו לא פעם בעלי האמצעים, או עושי דברם מהפוליטיקאים, לבלבל אותנו. הם יציינו שעל פי השכר הממוצע במשק מצבנו מצוין. אל תאמינו לנתון הזה! - ממוצע הוא מדד שמושפע מהקצוות. אם יש מיליארדרים שמקבלים שכר עצום מהחברות שבבעלותם, הם מושכים את השכר הממוצע במשק כלפי מעלה וכך נראה לנו שהכל טוב. אבל זה שקר, שלא פעם נועד כדי להסתיר את רמת אי השוויון, אחרת תתרחש כאן מהפכה, כמו בצרפת של סוף המאה ה-18.

אז מה מודדים? - הנתון האמיתי הוא החציון. בודקים מה שכרו של האדם האמצעי מתוך האוכלוסיה כולה. אם יש 6 מיליון אזרחים והם מסודרים לפי הכנסתם, נבדוק את שכרו של האזרח (או האזרחית) ה-3 מיליון. שכרו הוא השכר החציוני במשק והוא יספר לנו את הסיפור האמיתי על מצבנו הכלכלי בתחום השכר. הוא לא מושפע מהקצוות וגם לבדוק את החציון זו לא בעיה. זה לא שעושים טור ארוך של כל תושבי המדינה, לפי שכרם. מחשב יכול להנפיק את השכר החציוני במשק על פי הסטטיסטיקה.

כך אי-השוויון בעולם הולך וגדל (עברית):

https://youtu.be/_wfcxeYdeno

סיפורו של אי השוויון בעולם:

https://youtu.be/FXmsj4dh-RI

והאם ישנן חברות שאין בהן אי-שוויון? (תרגום)

https://youtu.be/rEnf_CFoyv0?long=yes

מהו מס הכנסה והאם הוא מס צודק?

מה זה מס הכנסה?

על מה מוטל מס הכנסה?

מס הכנסה הוא מס שמוטל על כל הכנסה שהרוויח אדם, במהלך שנת המס. ההגיון הוא שמי שמרוויח יותר כסף, צריך לתת למדינה יותר בתור מיסים, כדי שהמדינה תדאג לכל אזרחיה.

אדם שהרוויח לדוגמה 1000 ש"ח, לא ישלם מס הכנסה, כיוון שהכנסתו נמוכה. אבל מי שהרוויח 100 אלף ש"ח ישלם כמה אלפי שקלים בתור מס הכנסה למדינה. ככל שמרוויחים יותר - משלמים מס גבוה יותר!

כך דואגת המדינה שאנשים ישלמו מיסים לפי גובה ההכנסה שלהם - שהעשירים ישלמו מיסים גבוהים יותר מהעניים.

לכן מס הכנסה נחשב למס פרוגרסיבי, כלומר מס ששיעורו עולה ככל שעולה ההכנסה החייבת של האדם.

הנה סרטון מצחיק על מס הכנסה ומה עושים למי שלא משלם (עברית):

http://youtu.be/jDpbyrwvL2c

על מה מוטל מס הכנסה?

מס הכנסה הוא מס שמוטל על כל הכנסה שהרוויח אדם, במהלך שנת המס. ההגיון הוא שמי שמרוויח יותר כסף, צריך לתת למדינה יותר בתור מיסים, כדי שהמדינה תדאג לכל אזרחיה.

אדם שהרוויח לדוגמה 1000 ש"ח, לא ישלם מס הכנסה, כיוון שהכנסתו נמוכה. אבל מי שהרוויח 100 אלף ש"ח ישלם כמה אלפי שקלים בתור מס הכנסה למדינה. ככל שמרוויחים יותר - משלמים מס גבוה יותר!

כך דואגת המדינה שאנשים ישלמו מיסים לפי גובה ההכנסה שלהם - שהעשירים ישלמו מיסים גבוהים יותר מהעניים.

לכן מס הכנסה נחשב למס פרוגרסיבי, כלומר מס ששיעורו עולה ככל שעולה ההכנסה החייבת של האדם.

הנה סרטון מצחיק על מס הכנסה ומה עושים למי שלא משלם (עברית):

http://youtu.be/jDpbyrwvL2c